Контрольная работа: Инжиниринг и реинжиниринг

Наши бизнес-процессы и структуры устарели и потеряли актуальность: они не изменялись при изменении технологии, демографии и целей предприятия. Структура обычного процесса фрагментирована и раздроблена, в ней отсутствует интеграция, необходимая для поддержания качества и организации обслуживания. Когда работа передается от человека к человеку и из одного подразделения в другое, неизбежны ошибки и задержки. Размываются границы ответственности, и теряются наиболее важные вопросы. Более того, никто не видит ситуацию в целом достаточно хорошо для того, чтобы быстро отвечать на изменения в ней. При проведении реинжиниринга необходимо освободиться от устаревших бизнес-процессов и принципов их разработки и создать новые.

Функции (процедуры) бизнес-процессов, которые дублируют друг друга полностью или частично, должны быть подвергнуты анализу и реорганизации. Для того, чтобы выявить дублирование функций необходимо:

1) путем анализа моделей (либо путем анализа результатов интервью с сотрудниками предприятия) найти процедуры различных бизнес-процессов со схожими названиями и составить таблицу процедур, «подозреваемых» в дублировании;

2) каждую найденную процедуру описать в виде детального бизнес-процесса, указать входящие и исходящие документы, информацию, ресурсы;

3) проверить на совпадение содержание входящей и исходящей информации, пользователей этой информации (ресурсов), перечень принимаемых решений и т.д.;

4) выявить наличие дублирования и его причины;

5) в случае наличия полного или частичного дублирования предложить меры по его устранению.

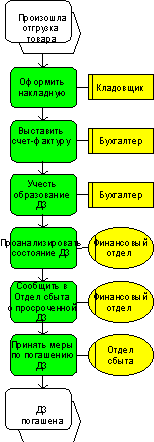

Выполнение практически любого бизнес-процесс связано в осуществлением различных хозяйственных операций, результаты которых должны быть зафиксированы в системе управленческого учета предприятия. Рассмотрим организацию работы по отгрузке товара. (рис. 1).

|

Рисунок 1. |

Рисунок 2. |

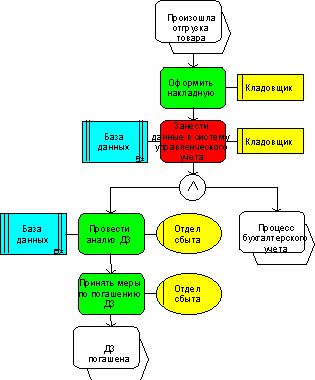

В показанном на рисунке 1 процессе управления дебиторской задолженностью участвуют несколько подразделений: бухгалтерия учитывает хозяйственные операции, финансовый отдел контролирует величину дебиторской задолженности, отдел сбыта принимает меры по ее сокращению. Типичные проблемы состоят в том, что, во-первых, оперативность получения информации по состоянию задолженности является недостаточной, а, во-вторых, подразделение, ответственное за возникновение этой задолженности, получает информацию последним. На предприятии ведется несколько параллельных систем учета отгрузок и дебиторской задолженности: бухгалтерская система, оперативная система учета отдела сбыта (Excel), система учета финансового отдела (Excel). Отдел сбыта вынужден вести свою внутреннюю систему учета, так как оперативность системы бухгалтерского учета его не устраивает. На следующем рисунке показан пример реорганизации бизнес-процесса.

Вместо того, чтобы передавать накладные в бухгалтерию, кладовщик выполняет учет отгрузки в системе управленческого учета, при этом формируется дебиторская задолженность (еще до выставления счета-фактуры бухгалтерией). Отдела сбыта получает оперативную информацию из системы и выполняет работу по анализу и погашению дебиторской задолженности. После выставления счета-фактуры, бухгалтерия осуществляет изменения в соответствующих регистрах учетной системы, и управленческая информация становится бухгалтерской.

В большинстве организаций люди, исполняющие работу - это не те, кто контролирует ее ход и принимают решения. Скрытое допущение состоит в том, что те, кто фактически исполняет работу, не имеют ни времени, ни желания, ни знаний, достаточных для ее контроля и принятия решений. На этом допущении и строится вся иерархическая структура руководства. Новый принцип подсказывает, что именно люди, исполняющие работу, должны принимать решения, а сам процесс должен иметь встроенный в него механизм контроля. Информационная технология может зафиксировать и обработать данные, а экспертные системы способны до некоторой степени предоставить знания, необходимые людям для самостоятельного принятия решений.

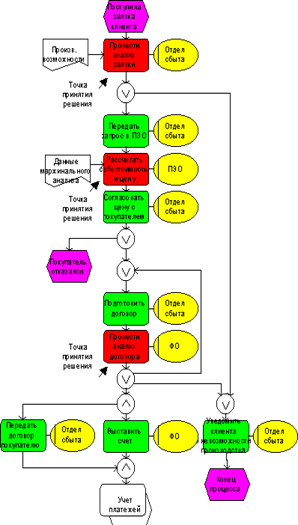

Рассмотрим реорганизацию бизнес-процесса анализа и согласования заявки клиента на поставку продукции. Из рисунка 1 видно, что для выяснения возможностей поставки готовой продукции необходимо последовательно выполнить следующие виды анализа и принять соответствующие решения:

анализ производственных возможностей;

анализ рентабельности заказа;

анализ эффективности договора на поставку.

Поскольку все эти процедуры выполняются в различных подразделениях, то общее время анализа заказа клиента может составить 3-5 и более дней (в зависимости от специфики производства). Однако, при наличии необходимой информации, принимать решения по всем аспектам заказа мог бы отдел сбыта.

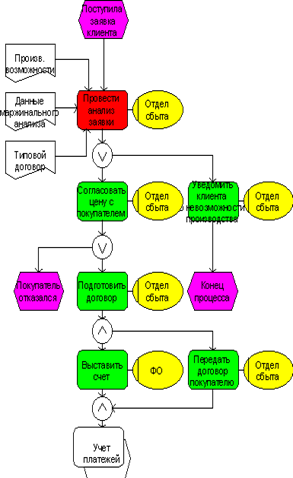

На рисунке 2 показан бизнес-процесс, подвергнутый реорганизации.

|  |

Рисунок 1. Рисунок 2.

Таким образом, за счет принятия всех необходимых решений в одном подразделении, срок обслуживания заявки клиента можно существенно сократить.

Бизнес-процесса должен отражать возможность возникновения ошибок, некорректных действий персонала и т.д. Должна быть разработана последовательность действий, предпринимаемых при возникновении наиболее вероятных (типовых) ошибок и проблем.

При выполнении бизнес-процесса, при передаче информации не должны возникать разрывы между функциональными подразделениями. Документ, подготовленный при выполнении процедуры одного процесса должен без задержек передаваться в соответствующее подразделение, которое, в свою очередь, должно без задержки обрабатывать этот документ.

Процедуры, выполняемые в рамках бизнес-процесса, должны быть скоординированы по времени и ресурсам так, чтобы не возникало узких мест по загрузке персонала, оборудования, сетей и т.д.

4. Предложения по совершенствованию управления ПЧУП «Универсал Бобруйск» ОО «БелОГ»

Для достижения целей предприятия необходимо оптимально использовать все виды ресурсов. Поэтому руководители предприятия должны в первую очередь ориентироваться на оперативное управление, с помощью которого оптимизируется структура производственных факторов и всего процесса производства, оценка его эффективности производится по экономическому показателю, определяемому как соотношение выпущенной продукции к затраченным ресурсам.

Главной задачей руководителей является организация и управление персоналом, что в конечном итоге должно приводить к выполнению целей предприятия. При этом предприятие должно обеспечивать соответствующие структуры, регулировать отношения между работающими и координировать процессы, необходимые для выполнения поставленных задач. Управление персоналом включает личное и конкретное воздействие на сотрудников, необходимое для своевременного принятия решений и успешной реализации намеченных планов.

Если все внутренние процессы, связанные с персоналом, будут управляться надлежащим образом, то у предприятия не возникнет проблем с достижением заданий по выпуску продукции, прибыли, доходам и т.д. В качестве критерия успешности работы принимается повышение эффективности предприятия за счет совершенствования его человеческих ресурсов. Такой подход требует разработки специальных методов, позволяющих производить оценку качества труда и выявлять внутренние процессы, которые требуют принятия мер с целью повышения производительности труда.