Контрольная работа: Суть нематеріальних активів, їх класифікація та оцінка

Таким чином, МСБО 38 стосується лише ідентифікованих нематеріальних активів. Нематеріальний актив відображають у балансі за таких умов:

а) існує ймовірність отримання підприємством майбутніх економ-мічних вигод від цього активу;

б) можна достовірно визначити собівартість активу.

Майбутні економічні вигоди від використання нематеріального активу можуть бути отримані у вигляді доходу від реалізації продукції (послуг), економії витрат або в інший спосіб. Наприклад, придбана ліцензія на використання нової технології може забезпечити економію витрат.

Ймовірність економічних вигод та можливість їх контролю оцінює керівництво підприємства на основі свідчень, які є в його розпорядженні на момент визнання активу.

Ймовірність майбутніх економічних вигод слід оцінювати виходячи з припущень, що відображають найкращу оцінку керівництвом сукупності економічних умов, які існуватимуть протягом строку корисного використання активу.

Підприємство звичайно здатне контролювати майбутні економічні вигоди, якщо має відповідні юридичні права (авторські права, патент тощо), які можна довести в судовому порядку. Поряд з тим відсутність юридичних прав хоча й ускладнює можливість демонстрації контролю над нематеріальним активом з боку підприємства, але не спростовує можливості забезпечення контролю в інший спосіб.

У деяких випадках у момент здійснення витрат з метою отримання майбутніх економічних вигод підприємство не отримує (не купує або не створює) нематеріального або іншого активу. Такі витрати включають до складу витрат того звітного періоду, в якому вони були понесені.

Прикладом зазначених витрат є такі:

-пов'язані із заснуванням підприємства (організаційні витрати) або запуском нової продукції (процесів); • на навчання персоналу;

-на рекламу та (або) просування продукції на ринку;

-на переміщення та реорганізацію підприємства або його частини.

Витрати, не визнані нематеріальними активами та списані на витрати в попередніх звітних періодах (у тому числі проміжних), не слід сторнувати та включати до собівартості нематеріальних активів у наступних звітних періодах.

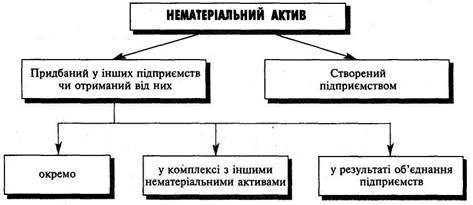

Первісною оцінкою нематеріальних активів є їхня собівартість, яку визначають з урахуванням способу отримання активу підприємством (рис1).

Собівартість нематеріального активу, окремо придбаного підприємством в обмін на платежі або зобов'язання сплатити грошові кошти, включає ціну придбання (в тому числі ввізне мито та безповоротні податки) та всі витрати, прямо пов'язані з приведенням активу в стан використання за призначенням (гонорари за юридичні послуги, плата за реєстрацію тощо).

Рис.1. Шляхи надходження нематеріальних активів

Торговельні знижки не включають до собівартості придбаного активу.

У разі, якщо оплату придбаного нематеріального активу відкладають на період, що перевищує нормальний строк кредиту, його собівартість дорівнює грошовому еквіваленту ціни. При цьому різницю, між собівартістю придбаного нематеріального активу та фактично сплаченою сумою відображають у складі фінансових витрат або капіталізують згідно з МСБО 23 "Витрати на позики".

Нематеріальні активи, придбані в обмін на випущені інструменти власного капіталу (акції, опціони тощо), оцінюють за справедливою вартістю зазначених інструментів.

У разі придбання нематеріального активу шляхом обміну на подібний (за призначенням та справедливою вартістю) нематеріальний актив собівартість придбаного активу дорівнює балансовій вартості відданого активу.

Нематеріальні активи, отримані безоплатно або за символічну плату, у вигляді державних грантів (ліцензії на імпорт або експортні квоти, ліцензії на певні види діяльності тощо) згідно з МСБО 20 "Облік державних грантів і розкриття інформації про державну допомогу" оцінюють за справедливою або номінальною вартістю (плюс усі витрати, прямо пов'язані з приведенням активу в робочий стан).

Нематеріальні активи можуть бути придбані в комплексі з іншими нематеріальними активами. Наприклад, ліцензія на моделі одягу відомого модельєра може бути придбана разом з товарним знаком у вигляді факсиміле модельєра.

Придбаний комплекс нематеріальних активів оцінюють аналогічно оцінці окремих активів. Однак у цьому разі може виникнути проблема розподілу загальної собівартості між окремими активами. У практиці такий розподіл звичайно здійснюють пропорційно справедливій вартості придбаних нематеріальних активів.

Нематеріальні активи можуть бути отримані також у результаті придбання іншого підприємства. При цьому згідно з МСБО 22 "Об'єднання підприємств" придбані нематеріальні активи оцінюють за справедливою вартістю, якою є ринкова ціна активу. Якщо для цього об'єкту немає активного ринку, його справедливою вартістю є сума, яка має бути сплачена за цей об'єкт в операції між незалежними, обізнаними та зацікавленими сторонами на дату придбання іншого підприємства. Для визначення цієї суми підприємству доцільно врахувати попередній досвід здійснення операцій з подібними активами.

Після первісного визнання нематеріальний актив відображують у балансі:

-за його собівартістю за вирахуванням накопиченої амортизації та накопичених збитків від зменшення корисності;

-за переоціненою сумою (справедливою вартістю) за вирахуванням подальшої накопиченої амортизації та подальших накопичених збитків від зменшення корисності.

У разі переоцінки нематеріальних активів їх справедливу вартість визначають на дату переоцінки посиланням на ціни активного ринку.