Курсовая работа: Отчет о движении денежных средств ООО "СИР"

- фонде пенсионного обеспечения;

- фонде обязательного медицинского страхования.

Распорядителями денежных средств, находящихся на расчетных счетах, являются руководитель организации и главный бухгалтер, которые подписывают все документы, на основании которых производится списание денег.

В связи с этим при смене одного из двух распорядителей денежных средств (руководителя организации или главного бухгалтера) в учреждение банка должна быть представлена новая карточка с образцами подписей и оттиском печати организации.

Денежные средства, хранящиеся на расчетных счетах, предназначены как для основной деятельности, так и для вложений во внеоборотные активы.

В силу этого на расчетные счета зачисляются денежные средства, получаемые в результате основной деятельности организации: выручка от продажи готовой продукции и товаров, от предоставления услуг, от выполняемых на сторону работ. Кроме того, на расчетные счета зачисляются выручка от реализации основных средств, арендная плата за сданные в аренду основные средства, а также выручка от реализации прочих активов (материалов, сырья, полуфабрикатов, ценных бумаг, нематериальных активов и т. д.), дивиденды по акциям, облигациям и т. п.

Расходуются денежные средства с расчетных счетов как на основную деятельность (приобретение сырья, материалов, товаров, оплата труда работников и пр.), так и путем вложений во внеоборотные активы (на приобретение основных средств, приобретение нематериальных активов и т. д.), а также на финансовые вложения (приобретение акций, облигаций и других ценных бумаг, предоставление займов и т. д.).

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

- наличным;

- безналичным.

При взносе наличных денег на расчетный счет, оформляемый объявлением на взнос наличными, учреждение банка выдает квитанцию установленного образца.

Платежное поручение (форма № 0401060) представляет собой письменное распоряжение владельца счета на списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям, для перечисления в бюджет налогов, удержанных из оплаты труда работников, для оплаты счетов организаций связи за услуги, для расчетов с органами имущественного, социального и медицинского страхования и в других случаях.

Расчеты с помощью платежных поручений осуществляются по договоренности сторон и по товарным операциям, которые могут быть срочными, досрочными и отсроченными.

При равномерных и постоянных поставках расчеты между поставщиками и покупателями могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием платежных поручений, а также других расчетных банковских документов.

При этой форме расчеты осуществляются не по каждой отдельной отгрузке, отпуску товаров или оказанию услуг, а путем периодического перечисления денежных средств в сроки и в размерах, заранее согласованных сторонами. Плановые платежи применяются как при одногородних, так и при иногородних расчетах и могут производиться платежными поручениями, платежными требованиями, переводами и /или расчетными чеками. Суммы каждого планового платежа устанавливаются сторонами на предстоящий месяц (квартал) исходя из периодичности платежей и объема закупок (поставок) продукции, товаров или оказания услуг. Перерасчеты производятся в порядке, обусловленном в соглашении (договоре).

Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к исполнению без ограничения суммы только при наличии средств на счете плательщика.

Платежные поручения выписываются с использованием технических средств для банка и всех сторон, участвующих в расчетах. Первый экземпляр должен быть подписан руководителем и главным бухгалтером организации и иметь оттиск печати. Помарки и подчистки в платежных поручениях не допускаются.

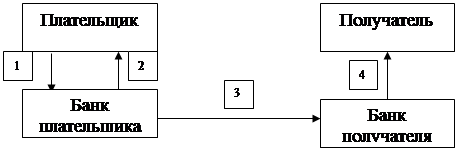

Рассмотрим схему расчетов при помощи платежных поручений в ООО «СИР» (рис. 1)

|

Рис. 1. Схема расчетов при помощи платежных поручений:

1. Представление в банк платежного поручения; 2. Возврат банком последнего экземпляра платежного поручения с отметкой о выполнении приказа владельца счета; 3. Пересылка платежного поручения в банк, обслуживающий получателя, для зачисления денег на его счет; 4. Сообщение получателю о зачислении денег на его счет (в выписке банка)

В доперестроечный период наибольший удельный вес в структуре безналичных расчетов занимала акцептно-инкассовая форма (акцептная или инкассовая). При этой форме расчетов банковским расчетным документом является платежное требование (ф. № 0401061).

ИНКАССО — вид банковской операции, заключающейся в получении банком денег по различным документам (векселям, чекам и т. п.) от имени и за счет своих клиентов.

Чтобы воспользоваться акцептно-инкассовой формой расчетов, поставщик составляет документы на отпуск товаров покупателю (счета-фактуры, накладные и пр.) и от транспортной организации (при отправке товаров) должен получить транспортные документы (железнодорожные и другие квитанции). На основании составленных и полученных документов поставщик выписывает платежное требование, которое передает в банк на инкассо.

Акцептно-инкассовая форма расчетов “начинается от поставщика”, который отправляет покупателю товары или оказывает услуги. На отправленные товары (оказанные услуги, выполненные работы) составляются необходимые документы, на основании которых выписывается платежное требование.

Полученные платежные требования банк, обслуживающий поставщика, пересылает в банк, обслуживающий плательщика, или оставляет у себя, если счета поставщика и плательщика находятся в одном банке.

На акцепт платежного требования установлено 3 рабочих дня, не считая день поступления документов в банк, но в некоторых случаях по просьбе клиента он может быть продлен до 7 дней. В сроки, установленные для акцепта, платежные требования помещаются в картотеку № 1 (срочная картотека). Если в течение срока, установленного для акцепта, плательщик не заявил о своем отказе от оплаты платежного требования, оно считается акцептованным и подлежит оплате. В настоящее время наибольшее распространение имеет отрицательный акцепт (“молчаливый акцепт”). Сущность отрицательного акцепта состоит в том, что если в установленный срок письменный отказ от оплаты в банк не поступил, то платежное требование считается акцептованным (“молчание — знак согласия”) и подлежит оплате.

При наличии денег на расчетном счете плательщика платежное требование оплачивается и с отметкой об оплате пересылается в банк поставщика.

Акцептно-инкассовая форма расчетов применяется только в том случае, если она предусмотрена договором или соглашением, заключенным между поставщиком и покупателем.

В течение срока, установленного для акцепта, плательщик может заявить полный или частичный отказ от акцепта.