Реферат: Управление эффективностью деятельности персонала на основе функционально-стоимостного анализа

Функции управления необходимо разделить на главные, основные и вспомогательные.

Главная функция - это функция, для осуществления которой создано анализируемое подразделение аппарата управления организации.

Для ОВКиК главная функция - управлять внешней кооперацией и комплектацией.

Основные функции необходимы для реализации главной функции организации, без них не может быть осуществлена главная функция.

Вспомогательные, функции способствуют осуществлению какой-либо из основных функций.

Выявление основных функций и отделение их от вспомогательных имеет важное значение, так как среди последних находятся излишние или не свойственные отделу функции — важный источник излишних затрат и, следовательно, резерв снижения затрат на выполнение совокупности управленческих функций.

Классификация функций позволяет построить функционально-стоимостную диаграмму, которая представляет собой графическое изображение функций системы управления или отдельного подразделения (рис. 1).

Рис. 1 Функционально-стоимостная диаграмма деятельности отдела внешней кооперации и комплектации

Диаграмма строится по следующим правилам.

Все функции ОВКиК заключаются на диаграмме между двумя вертикальными пунктирными линиями. Левая граничная линия находится между анализируемой основной функцией и функцией более высокого уровня (главной функцией отдела). Основные функции располагаются на горизонтальной линии. Правая граничная линия находится между анализируемой основной функцией управления и функцией более низкого уровня. Все вспомогательные функции располагаются либо над, либо под основными функциями. Это необходимые вспомогательные или излишние, несвойственные функции.

При помощи тестов «Как?», «Зачем?», «Когда?» отсеиваются излишние и несвойственные функции. Функции, не отвечающие ни на один из этих вопросов, должны быть изъяты из диаграммы и состава функций отдела, так как относятся к категории излишних или несвойственных. Все основные функции по направлению слева направо должны отвечать на вопрос «Как?», а по направлению справа налево — на вопрос «Зачем?». Все вспомогательные функции должны отвечать на вопрос «Когда?» (когда возможно осуществление основной функции?). В случае необходимости количество тестов можно увеличить.

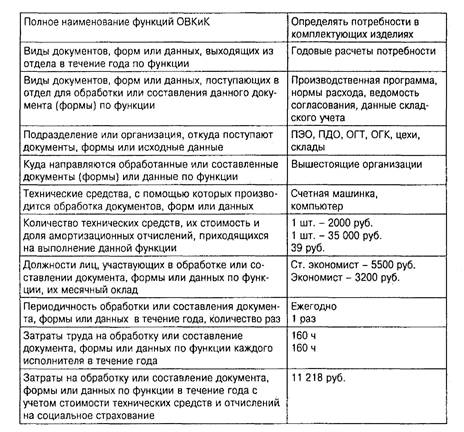

Затем при помощи специальной формы определяются затраты на осуществление функций ОВКиК.

В табл. 1 приведен расчет затрат на выполнение функции «Определять потребности в комплектующих изделиях».

Таблица 1

Определение затрат на осуществление функции ОВКиК

Затраты на выполнение функции определяются следующим образом. При расчете затрат на выполнение функций учитываются фонд заработной платы с начислениями на социальное страхование и расходы на содержание и эксплуатацию вычислительной техники. Это составляет 95% всех затрат на выполнение функций ОВКиК.

Суммарная стоимость технических средств, используемых при выполнении анализируемой функции, составляет (2000 + 35 000) = 37 000 руб. Пусть срок службы технических средств при укрупненном расчете будет равен 10 годам. Тогда годовые амортизационные отчисления составят (37 000 : 10) = 3700 руб.

Месячный фонд рабочего времени одного работника равен в среднем 173,4 ч. Данные технические средства используются при расчете потребности один раз в год в течение примерно месяца (160 ч). Значит, доля амортизационных отчислений, приходящихся на выполнение данной функции, составит (3700 : 12) = 308 руб.

Затраты труда на выполнение функции в месяц составят (5500 + 3200) = 8700 руб. Но данная функция выполняется в период, меньший месяца (160 ч), поэтому затраты составят (8700 х 160 : 173,4) = 8028 руб. Отчисления на социальное страхование равны (8028 х х 0,359) = 2882 руб. Затраты на выполнение функции составят (8028 + 2882 + 308) = 11218 руб.

Подобным образом рассчитываются затраты на осуществление всех остальных функций ОВКиК.

Данные, полученные в результате формулировки, классификации функций ОВКиК и определения затрат на их осуществление, которые формируются на основе отчетной документации и экспертного опроса специалистов и руководителей отдела, сведены в табл. 2.

Таблица 2

Формулировка и классификация функций ОВКиК

| № п/п | Наименование функции (глагол + существительное) | Дополнение к наименованию функции |

Вид функ- ции (основная или вспомога- тельная) |

Затраты на осуществле- ние функций в течение года, руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | определять | потребности | в комплектующих изделиях | О | 11 218 |

| 2 | составлять | заявки | на комплектующие изделия | О | 600 |

| 3 | подавать | заявки | на комплектующие изделия | О | 400 |

| 4 | получать | средства | на комплектующие изделия | О | 600 |

| 5 | заключать | договора | на поставку | О | 1 500 |

| 6 | составлять | спецификации | на комплектующие изделия | О | 3340 |

| 7 | акцептовать | счета | на комплектующие изделия | О | 15 000 |

| 8 | руководить | работой | складов | О | 22 300 |

| 9 | разрабатывать | лимиты | на комплектующие изделия | О | 5 200 |

| 10 | снабжать | цеха | комплектующими изделиями | О | 13 000 |

| 11 | разрабатывать | нормы | на комплектующие изделия | В | 5 000 |

| 12 | защищать | заявки | на комплектующие изделия | В | 3 000 |

| 13 | изыскивать | источники | на дополнительную поставку | В | 700 |

| 14 | рассчитывать | штрафы | за несвоевременную поставку договоров | В | 1630 |

| 15 | контролировать | выполнение | договоров | В | 20 000 |

| 16 | предъявлять | претензии | поставщикам | В | 1 000 |

| 17 | составлять | протоколы | разногласий | В |

2 770 |

| 18 | проверять | цены | на комплектующие изделия | В | 800 |

| 19 | регистрировать | поступление | комплектующих изделий | В | 13420 |

| 20 | контролировать | приемку | комплектующих изделий | В | 2 700 |

| 21 | контролировать | хранение | комплектующих изделий | В | 4680 |

| 22 | реализовывать | излишки | комплектующих изделий | В | 5 340 |

| 23 | рассчитывать | остатки | комплектующих изделий | В | 1 000 |

| 24 | вести | учет | комплектующих изделий | В | 5 000 |

| 25 | контролировать | использование | комплектующих изделий | В | 5 000 |

| 26 | вести | отчетность | о работе ОВКиК | В | 5 000 |

Стоимостная оценка функций и нанесение их на диаграмму позволяют выявить распределение затрат по функциям и областям диаграммы и определить те направления, по которым следует вести работу для сведения к минимуму излишних затрат, связанных с осуществлением конкретных функций управления.

При помощи диаграммы выявляются излишние и не свойственные отделу функции, а также функции, не выполняемые в настоящее время работниками отдела.

Излишней является функция защиты заявок на комплектующие изделия в вышестоящих организациях. Трудозатраты - 3000 руб. в год.

Функция контроля выполнения договоров, связанная с командировками к поставщикам комплектующих изделий для контроля выполнения плановых объемов и сроков поставки по договорам, также излишняя: организации-поставщики заинтересованы выполнять договоры по поставкам в срок. Примерные затраты составляют 20 000 руб. в год.

По названным причинам излишними становятся функции «Рассчитывать размер штрафов за несвоевременную поставку», «Предъявлять претензии поставщикам комплектующих изделий», «Изыскивать источники на дополнительную поставку изделий».