Дипломная работа: Фінансові потоки у неприбуткових організаціях

– розробити та обґрунтувати пропозиції щодо підвищення ефективності фінансової діяльності неприбуткових організацій.

Зазначені цілі досягнуто шляхом вирішення наступних задач дослідження:

– визначити класифікаційні признаки неприбуткових організацій;

– проаналізувати можливі варіанти фінансових потоків у неприбуткових організаціях;

– охарактеризувати порядок складання звіту про використання коштів неприбуткових організацій і установ;

– адаптувати деякі аспекти світового досвіду регулювання діяльності неприбуткових організацій до вітчизняних умов;

– проаналізувати господарську діяльність ТЧХУ;

– дослідити особливості фінансових потоків ТЧХУ.

На підставі проведеного дослідження в роботі розроблено пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій та рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій. Доцільність пропозицій – обґрунтовано.

1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях

1.1 Класифікація неприбуткових організацій

Суспільству потрібні організації, що вирішували б проблеми, якими не займаються суб’єкти підприємницької діяльності, бо це не приносить прибутку. Держава регулює створення неприбуткових організацій і декларує їм свою підтримку.

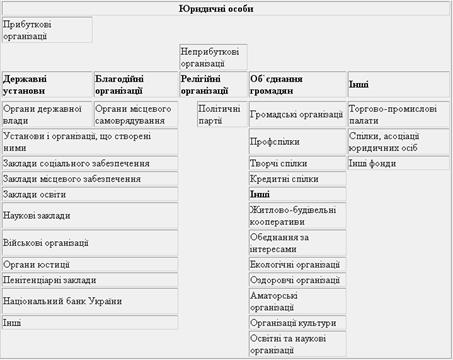

Усі юридичні особи щодо отримання прибутку можна розділити на дві великі групи незалежно від форми власності: прибуткові організації, або суб’єкти підприємницької діяльності, та неприбуткові організації. Детальний перелік останніх наведено в п.7.11.1 ЗУ «Про оподаткування прибутку підприємств». До них належать:

1) органи державної влади України, органи місцевого самоврядування та створені ними установи або організації, що утримуються за рахунок коштів відповідних бюджетів;

2) благодійні фонди і благодійні організації, створені у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадські організації, створені з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчі спілки та політичні партії;

3) пенсійні фонди, кредитні спілки, утворені у порядку, визначеному законом;

4) інші, ніж визначені в абзаці (2), юридичні особи, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів;

5) спілки, асоціації та інші об’єднання юридичних осіб, житлово-будівельні кооперативи, створені для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не проводять підприємницької діяльності, за винятком отримання пасивних доходів;

6) релігійні організації, зареєстровані у порядку, передбаченому законом.

Класифікація неприбуткових організацій представлена на рис. 1.

Рис. 1. Класифікація неприбуткових організацій.

Засновниками неприбуткових організацій можуть бути фізичні особи, що досягли 18 років (для молодіжних і дитячих організацій – 15 років), юридичні особи, органи державної влади. Проте є обмеження: засновниками благодійної організації не можуть бути органи державної влади, органи місцевого самоврядування, державні і комунальні підприємства, установи і організації України, що фінансуються з бюджету [54].

Статусу юридичних осіб неприбуткові організації набувають відповідно до законодавства, що регулює існування і діяльність таких неприбуткових організацій.

Легалізація (офіційне визнання) об’єднань громадян є обов’язковою і здійснюється шляхом їх реєстрації або повідомлення про заснування відповідно до «Положення про порядок легалізації об’єднань громадян, затвердженого постановою Кабміну України від 26.02.93 року №140». Діяльність об’єднань громадян, які не легалізовані або примусово розпущені за рішенням суду, – протизаконна. У разі реєстрації об’єднання громадян набуває статусу юридичної особи.

Політичні партії та міжнародні громадські організації обов’язково реєструються в Міністерстві юстиції України. Легалізацію громадської організації здійснює відповідно Міністерство юстиції України, місцеві органи державної виконавчої влади, виконавчі комітети сільських, селищних, міських рад народних депутатів. Про легалізацію (офіційне визнання) об’єднання громадян легалізуючий орган повідомляє у засобах масової інформації.

Державна реєстрація благодійних організацій проводиться відповідно до порядку, встановленого «Положенням про порядок державної реєстрації благодійних організацій», причому всеукраїнські і міжнародні – реєструє Мінюст, а місцеві, а також філії – органи Мінюсту на місцях [56].

Державна реєстрація релігійних громад і організацій відбувається в обласній, Київській та Севастопольській міській державній адміністраціях, а в Республіці Крим – до уряду Республіки Крим. Релігійні центри, управління, монастирі, релігійні братства, місії та духовні навчальні заклади подають на реєстрацію статут (положення) до державного органу України у справах релігій.

Об’єднання юридичних осіб реєструються залежно від їх організаційно-правових форм відповідно до ЗУ «Про підприємства в Україні». Причому засновниками об’єднань юридичних осіб можуть бути тільки юридичні особи.