Дипломная работа: Інформаційне забезпечення податкової системи України

Кабінет Міністрів України розпорядженням від 19.02.2007 р. схвалив Концепцію реформування податкової системи України, в якій зазначено, що податкова система характеризується передусім фіскальною спрямованістю, що є лейтмотивом більшості змін, які вносяться до податкового законодавства. Її регулююча функція не зорієнтована на стале економічне зростання. Значне податкове навантаження на виробництво та недостатнє податкове навантаження за використання природних ресурсів негативно впливають на розвиток економіки. Це не сприяє також посиленню позиції країни щодо податкової конкуренції, особливо враховуючи зміни, що відбуваються в податкових системах колишніх соціалістичних держав – нових членів ЄС.

1. Державна податкова служба та податкова політика України

1.1. Завдання і структура податкової служби

Процес управління економікою будь-якої країни пов’язується з впливом держави на різні сфери економічного життя. Основними цілями державного впливу є досягнення стійкого економічного росту в країні, забезпечення стабільності цін на товари і послуги, зайнятість працездатного населення, забезпечення високого рівня життя населення та багато інших. Вказані цілі взаємопов’язані між собою і одночасне досягнення їх практично неможливе. Досягнення збалансованості в управлінні економікою є основою економічної політики держави. Одним із головних інструментів державного регулювання є податкова політика. Податкова система України представляється сукупністю податків, зборів, мита та інших платежів, які збираються у встановленому порядку з платників – юридичних і фізичних осіб на території країни. Всі збори, податки, мита та інші платежі поступають в бюджетну систему і формують грошові прибутки держави. Державі ці кошти потрібні для виконання соціальної, оборонної, правозахисної та інших покладених на неї функцій [5, 254]. Перехід до ринкових умов господарювання призвів до необхідності реформування державної податкової служби, яка стала державним механізмом впливу на економіку через систему податків та зборів. Система податкових органів включає :

· центральний орган державного управління – державну податкову адміністрацію;

· державні податкові адміністрації по областях;

· державні податкові інспекції в районах.

Основним завданням державної податкової служби є контроль за дотриманням законодавства про податки, правильністю їх нарахування, повнотою і своєчасністю внесення у відповідні бюджети державних податків та інших платежів, встановлених законодавством. Метою системи управління оподаткуванням є оптимальний та ефективний розвиток економіки шляхом впливу суб’єкта управління, яким є держава в образі податкової служби, на об’єкти управління, які представлені підприємствами та організаціями різних форм власності та населенням. Вплив здійснюється через систему встановлених державою податків.

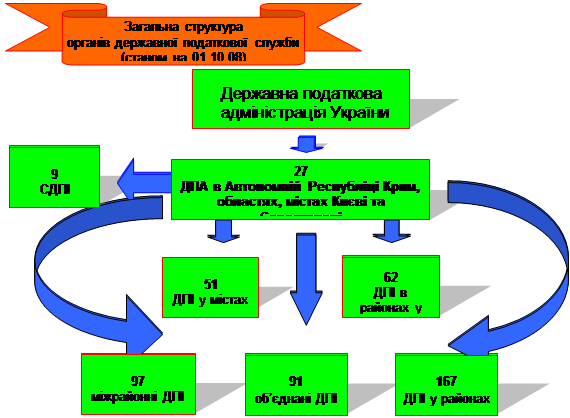

Рис 1.1. Структура органів Державної податкової служби

Ефективне функціонування податкової системи може здійснюватися тільки у випадку використання передових інформаційних технологій. Для цього в органах податкової служби створюється автоматизована інформаційна система, яка призначається для автоматизації функцій всіх рівнів податкової служби для забезпечення збору податків та інших обов’язкових платежів в бюджет та позабюджетні фонди, проведення комплексного оперативного аналізу матеріалів по оподаткуванню, забезпечення органів управління та відповідних рівнів податкових служб достовірною інформацією.

Структура і склад державної податкової служби відповідає адміністративно – територіальному поділу України. Податкова служба будується таким чином, щоб забезпечити єдність цілей, при якій окремі системи одного рівня функціонують по одній схемі, вирішують певний набір задач по заздалегідь розробленій методології і технології обробки даних [4, 48].

Так, нижній рівень державної податкової служби виконує наступні функції :

· контроль за дотриманням законодавства про податки та інші види платежів в бюджет;

· забезпечення правильності нарахування податків та платежів і контроль за своєчасністю поступлення в бюджет;

· перевірка достовірності та контроль за своєчасністю представлення платникам бухгалтерської звітності та розрахунків, пов’язаних з нарахуванням і сплатою податків та платежів у бюджет;

· взаємодія з органами виконавчої влади, правоохоронними, фінансовими і кредитними органами для контролю за правильністю представлених документів та дотриманням чинного законодавства;

· накладення фінансових санкцій, передбачених законодавством за його порушення і забезпечення правильності їх застосування;

· складання, аналіз і представлення в районні та міські фінансові служби про фактичні поступлення податків та платежів у бюджет;

· ведення у встановленому порядку діловодства та інші функції.

1.2. Функції органів державної податкової служби

Державна податкова адміністрація України здійснює такі функції :

1) виконує безпосередньо, а також організовує роботу державних податкових адміністрацій та державних податкових інспекцій, пов'язану із:

- здійсненням контролю за додержанням законодавства про податки, інші платежі, валютні операції, порядку розрахунків із споживачами з використанням електронних контрольно-касових апаратів, комп'ютерних систем і товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи, послуги, а також контролю за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності та ліцензій, патентів, інших спеціальних дозволів на здійснення окремих видів підприємницької діяльності;

- здійсненням контролю за додержанням виконавчими комітетами сільських і селищних рад порядку прийняття і обліку податків, інших платежів від платників податків, своєчасністю і повнотою перерахування цих сум до бюджету;

- обліком платників податків, інших платежів;

- виявленням і веденням обліку надходжень податків, інших платежів;

- проведенням роботи по боротьбі з незаконним обігом алкогольних напоїв та тютюнових виробів, веденням реєстрів імпортерів, експортерів, оптових та роздрібних торговців, місць зберігання алкогольних напоїв та тютюнових виробів, участю у розробленні пропозицій щодо основних напрямів державної політики і проектів державних програм у сфері боротьби з незаконним обігом алкогольних напоїв та тютюнових виробів, організацією виконання актів законодавства у межах своїх повноважень, здійсненням систематичного контролю за їх реалізацією, узагальненням практики застосування законодавства, застосуванням у випадках, передбачених законодавством, фінансових санкцій до суб'єктів підприємницької діяльності за порушення законодавства про виробництво і обіг спирту етилового, коньячного, плодового, алкогольних напоїв і тютюнових виробів, здійсненням заходів по вилученню та знищенню або передачі на промислову переробку алкогольних напоїв, знищенню тютюнових виробів, що були незаконно вироблені чи знаходилися у незаконному обігу;

2) видає у випадках, передбачених законом, нормативно-правові акти і методичні рекомендації з питань оподаткування [12,256];

3) затверджує форми податкових розрахунків, звітів, декларацій та інших документів, пов'язаних з обчисленням і сплатою податків, інших платежів, декларацій про валютні цінності, зразок картки фізичної особи - платника податків та інших обов'язкових платежів, форму повідомлення про відкриття або закриття юридичними особами, фізичними особами - суб'єктами підприємницької діяльності банківських рахунків, а також форми звітів про роботу, проведену органами державної податкової служби [5, 189];

4) роз'яснює через засоби масової інформації порядок застосування законодавчих та інших нормативно-правових актів про податки, інші платежі та організовує виконання цієї роботи органами державної податкової служби;

5) здійснює заходи щодо добору, розстановки, професійної підготовки та перепідготовки кадрів для органів державної податкової служби;