Дипломная работа: Компьютеризация и учет затрат в ОАО "Динамик"

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчетов себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышепроизведенным элементам затрат не позволяет учесть где, в связи с чем произведены затраты и их характер. В тоже время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет определить каждую составляющую себестоимость продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, и поэтому состав расходов в каждой отрасли различен и определяется соответствующими отраслевыми (или межотраслевыми) инструкциями и методиками. Как правило, статьи затрат таковы:

1. Сырье и материалы;

2. Топливо и энергия;

3. Основная и дополнительная заработная плата производственных рабочих;

4. Отчисления на социальное страхование;

5.расходы на подготовку и освоение производства;

6. Расходы на содержание и эксплуатацию оборудования;

7. Цеховые расходы;

8. Общезаводские расходы;

9. Прочие производственные расходы;

10. Внепроизводственные (коммерческие) расходы и т. д.

В результате группировки затрат по калькуляционным статьям образуется ряд комплексных статей, стоящих из нескольких элементов расходов. К таким статьям, в частности, относятся цеховые расходы, общезаводские расходы, внепроизводственные расходы и др. В указанные статьи входят затраты, относящиеся к различным элементам, например, заработная плата, амортизация и пр. Комплексными расходами выступают затраты по ремонту и обслуживанию основных средств, затраты транспортных цехов предприятия и т. д.

По характеру участия в создании продукции (выполнении работ, оказании услуг).

При определении затрат как по отдельным подразделениям, так и по предприятию в целом выделяют основные расходы, непосредственно связанные с процессом изготовления продукции (выполнения работ, оказания услуг), в частности затраты сырья, основных материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т. д., а также накладные расходы, то есть расходы по управлению и обслуживанию производства, - цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака. Накладные расходы при калькулировании себестоимости отдельных видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т. д.).

По изменяемости (увеличению или сокращению) в зависимости от объемов производства.

Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными и величина их прямо не связана с ростом или сокращением выработки продукции (выполнения работ, оказания услуг), называют условно-постоянными. Данная классификация затрат необходима для планирования производства, а также при анализе финансово-хозяйственной деятельности предприятия.

По способу отнесения на производство.

Очень часто при калькуляции себестоимости продукции невозможно точно определить в какой степени те или иные затраты, возникающие на предприятии, могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работы, услуги), и косвенные, которые связаны с производством многих изделий, - как правило, это все остальные затраты предприятия. Косвенные затраты распределяются между отдельными видами производства и продукции пропорционально какому-либо установленному показателю.

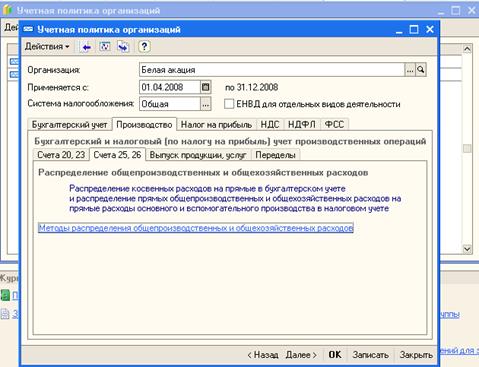

Косвенные - это расходы, которые относятся к нескольким видам продукции и подлежат косвенному распределению между ними (смазочные материалы, заработная плата управленческого персонала цехов, отопление и освещение цеха и другие). Другими словами, это общепроизводственные, общехозяйственные, внепроизводственные расходы. Они локализуются по месту их осуществления. Общепроизводственные расходы связаны с обслуживанием производства и управлением цеха, а общехозяйственные – с обслуживанием производства и управлением предприятия в целом. Эти затраты определяются сметой и учитываются по дебету собирательно-распределительных счетов: 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». По окончании месяца эти расходы списываются с кредита счетов 25, 26 на дебет счета 20 «Основное производство» и распределяются согласно положениям учетной политики предприятия.

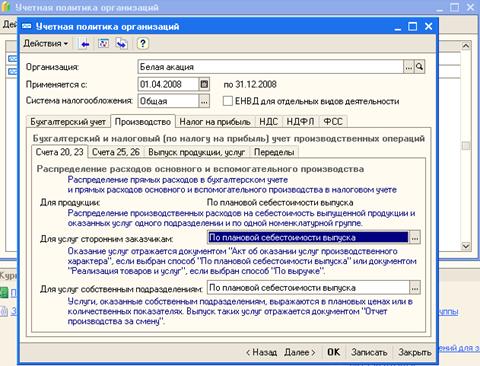

Рис. 1 Распределение расходов основного и вспомогательного производства.

Рис. 2 Распределение общепроизводственных и общехозяйственных расходов.

Данные расходы могут распределяться следующим образом:

1. Общепроизводственные расходы распределяются между различными видами продукции пропорционально сумме заработной платы производственных рабочих плюс расходы по содержанию и эксплуатации машин и оборудования. Расходы по содержанию и эксплуатации машин и оборудования распределяют на различные виды изделий, исходя из их величины в час работы оборудования и продолжительности его работы при изготовлении единицы данного вида продукции. Для этого исчисляют сметные (нормативные) ставки расходов по содержанию и эксплуатации оборудования по каждому объекту эксплуатации.

2. Наиболее распространенной базой распределения общехозяйственных расходов являются прямые затраты (материалы и заработная плата).

Рассматривая состав общехозяйственных расходов, можно заметить, что их объем не связан с объемом производства, благодаря чему в практике международных стандартов по бухгалтерскому учету их называют «некалькулируемые». И в отличие от всех прямых и общехозяйственных затрат их относят, минуя производственные счета, сразу в уменьшение доходов (прибыли) от реализации.

По однородности состава затраты подразделяются на простые (одноэлементные) и комплексные. К простым расходам относят расходы, которые состоят из определенных затрат, которые нельзя разложить на данном предприятии на разнородные элементы, как например, расходы на оплату труда. Комплексными называются расходы, состоящие из разнородных элементов затрат, как например, общепроизводственные и общехозяйственные расходы, в состав которых входит заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.