Дипломная работа: Налоговое регулирование нефтяной отрасли в политических процессах России в 2003-2006 гг.

Дипломная работа написана на 80 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

1. Нефтяная отрасль и ее влияние на развитие страны

1.1 Нефтяная отрасль в России 2003-2006 гг .

Начиная с 1999-2000 гг. добыча нефти в России быстро росла и обеспечила самый высокий прирост добычи нефти в мире (прирост был в три раза выше, чем у ОПЕК). К 2005 г. добыча нефти достигла 470 млн. тонн по сравнению с 323,5 млн. тонн в 2000 г. (табл.1.1), и, по прогнозу Минпромэнерго, может возрасти к 2015 г. до 530 млн. тонн в год, в первую очередь за счет ввода в разработку новых месторождений.

Таблица 1.1

Краткие итоги работы нефтяной отрасли в 2004-2006 гг.

| 2004 г. | 2005 г. | 2006 г. | |

| Объем добычи нефти и газового конденсата | 458,8 | 470 | 480,5 |

| Первичная переработка нефти | 194,1 | 207,8 | 219,6 |

| Производство основных нефтепродуктов: | |||

| - автомобильных бензинов | 30,5 | 32 | 34,4 |

| - дизельного топлива | 55,4 | 60 | 64,2 |

| - мазута | 53,3 | 56,7 | 59,3 |

| Внутреннее потребление: | |||

| - автомобильных бензинов | 25,6 | 27 | 28,6 |

| - дизельного топлива | 24,6 | 30,3 | 32,4 |

| - мазута | 18,3 | 21,6 | 24,5 |

Для транспортировки добываемой нефти в основном используется уникальная, крупнейшая в мире российская система нефтепроводного транспорта. Государственная нефтепроводная компания "Транснефть" эксплуатирует около 50 тыс. км магистральных нефтепроводов, более 19 тыс. км магистральных нефтепродуктопроводов с отводами, 856 резервуаров суммарной емкостью 13,439 млн. куб. м, 360 нефтеперекачивающих станции. Единство системы магистральных нефтепроводов страны, проходящих по 53 регионам страны, позволяет обеспечить единство финансово-экономической и производственно-технической политики и концентрировать усилия на реализации наиболее эффективных проектов, внедрении прогрессивных технологий.

В настоящее время Россия является вторым в мире после Саудовской Аравии экспортером нефти (а в отдельные периоды - и первым). Главным рынком российской нефти остается Европа (93% всего экспорта нефти из России). Постепенно растут поставки нефти на рынок Азиатско-Тихоокеанского региона . На этом рынке преобладают поставки нефти в Китай, они же обеспечивают и основной прирост. В будущем планируется укрепление позиций России на нефтяном рынке США .

Предусматривается дальнейшее развитие системы магистральных нефтепроводов и морских терминалов для поставки нефти на внешние рынки. Для расширения поставок в Европу - Балтийская трубопроводная система (БТС) и порт Приморск мощностью до 62 млн. тонн в год. Для выхода на рынок Азиатско-Тихоокеанского региона будет создана система нефтепроводов "Восточная Сибирь - Тихий океан" и терминала для налива танкеров в бухте Перевозная. Общая мощность системы достигнет 80 млн. тонн в год. Сейчас идет активная фаза экспертизы технико-экономического обоснования этого проекта. Для выхода на рынок США в долгосрочной перспективе планируется строительство системы нефтепроводов Западная Сибирь - побережье Баренцева моря. Мощность этой системы к 2020 г. может также составить до 80 млн. тонн в год. Кроме того, ожидается рост транзита нефти из Казахстана через Каспийский трубопроводный консорциум (КТК) до 67 млн. тонн в год. В результате реализации всех проектов пропускная способность экспортных магистральных нефтепроводов и морских терминалов России к 2010 г. должна вырасти до 303 млн. тонн в год. Помимо нефтепроводных систем, все большие объемы экспорта нефти осуществляются за счет железнодорожных перевозок.

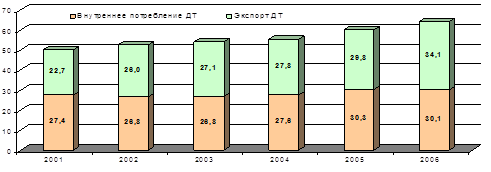

В России действует 28 НПЗ суммарной мощностью 295 млн. тонн в год. В последнее время наблюдается тенденция роста первичной переработка нефтяного сырья на нефтеперерабатывающих заводах России, по итогам 2005 г. она выросла на 6,5%. Быстрыми темпами растет и производство автомобильного бензина, дизельного топлива и топочного мазута (рис.1.1, 1.2).

Рис.1.1 - Добыча и переработка нефти в 2001-2006 гг.

Рис.1.2 - Внутреннее потребление и экспорт дизельного топлива в 2001 - 2006 гг.

Российская нефтяная отрасль близка к потере своей инвестиционной привлекательности. Затраты отечественных нефтекомпаний растут быстрее доходов из-за высокой инфляции, укрепления рубля и увеличения налоговых изъятий.

Признаки кризиса в "нефтянке" налицо: рост добычи нефти в России в 2007 году составил 2,3 процента, а в этом году может впервые за девять лет упасть до 2 процентов, если не прекратится вовсе. Важное уточнение: основной вклад в прирост добычи нефти в прошлом году внесли сахалинские проекты, без учета которых производство "черного золота" увеличилось всего на 0,4 процента. В чем же причины неприглядной картины в отрасли, которая еще несколько лет назад росла в разы быстрее?

Основная проблема - в негибкости нынешней налоговой политики в отношении нефтяной отрасли, считают аналитики "Тройки Диалог". А также в росте капитальных затрат нефтяников, добавляют опрошенные агентством Рейтер эксперты ведущих банков.

Затраты на разработку нефтяных месторождений растут во всем мире. Но затраты российских нефтекомпаний выше из-за более высокого уровня отраслевой и потребительской инфляции и укрепления курса рубля по отношению к доллару. Затраты будут расти и дальше, вслед за тарифами естественных монополий (например, услуги "Транснефти" в 2008 году повышены на 20 процентов), ростом стоимости материалов и сервисных услуг, которые не зависят от нефтяников. Уже сегодня, чтобы поддержать уровень добычи нефти в России, нужно увеличивать бурение как на старых, так и на новых месторождениях, а это - огромные расходы.

Цифры говорят сами за себя: в 2002-2007 годах цены на российскую нефть выросли на 191 процент. А капитальные затраты нефтяников увеличились с 5,5 миллиарда долларов в 2002 году до 24,4 миллиарда в 2007 году, то есть на 341 процент.

Но действующая налоговая система, привязанная к мировым ценам на нефть, не учитывает роста этих затрат. Налоговые изъятия у нефтяников росли последние годы как на дрожжах. Так, с 2002 по 2007 год налог на добычу полезных ископаемых (НДПИ) вырос на 353 процента, а экспортные пошлины - на 982 процента. Сегодня 61 процент доходной части российского бюджета формирует "нефтянка", а уровень налоговых изъятий из доходов нефтяных компаний достиг астрономических 89 процентов.

Уже в 2009 году, прогнозируют эксперты, нефтяникам не хватит собственных ресурсов для инвестиций. Возврат на капиталовложения падает ниже критического уровня, и инвесторы вынуждены присматривать проекты в других - более привлекательных отраслях.

"Индикатор здоровья" отрасли - цены на акции нефтегазовых компаний на фондовом рынке - также в минувшем году зафиксировал печальное положение дел в "нефтянке". Несмотря на рост цен на нефть на 60 процентов, в прошлом году "нефтяные" акции практически не подорожали. И это более серьезная проблема, чем кажется на первый взгляд. Рост стоимости российских нефтекомпаний - не только повышение конкурентоспособности и возможностей по привлечению инвестиций. Этот рост - прямое увеличение стоимости нефтяных активов государства и повышение благосостояния все большего числа российских граждан - акционеров нефтегазовых компаний.

Но прогнозы по развитию нефтяной отрасли России пока пессимистичны. Минэкономразвития и минпромэнерго, по сообщению Рейтер, прогнозируют в этом году рост добычи нефти в России всего на 1,7 процента, а аналитики "Ренессанс Капитала" и того меньше - всего 0,5 процента[7] .

Таким образом, нефтедобывающая промышленность России, являющаяся одним из главных источников экспортных доходов, выступает для других отраслей экономики крупнейшим заказчиком товаров и услуг. Вокруг "нефтянки" сформировалась структура, обеспечивающая занятость и прибыль большему количеству обслуживающих компаний. При экономической "непотопляемости" нефтяной отрасли фирмы-смежники получают естественный выигрыш от участия в ее успехе.

Собственно нефтяным бизнесом считаются добыча, переработка и продажа нефти. Однако и обслуживающий рынок оборудования и услуг для нефтегазовой отрасли весьма значим по размерам. В России он имеет объем порядка 20 млрд. долл., а ежегодный прирост составляет 25%[8] . Половина этой суммы приходится на машиностроение, половина - на сервис. В частности, рынок нефтесервисных услуг оценивается в сумму от 6 до 10 млрд. долл. в год. Он включает в себя разведку, бурение, геофизические работы (исследование пробуренных скважин), текущий и капитальный ремонт скважин, интенсификацию добычи нефти, услуги оценивает в $6-10 млрд (долю иностранных компаний - в 25%), а “Интегра", один из крупнейших игроков рынка, - в $10 млрд (по ее оценке, за иностранцами 15%). Гиганты нефтесервиса Shlumberger и Halliburton в 2005 г., по данным “Интегры", оказали в России услуг на $700 млн и $250 млн соответственно[9] .

Потребность страны в нефтесервисных услугах исключительно высока. Дело в том, что основные запасы углеводородов, разрабатываемые сегодня в России, были разведаны в период с 1960 по 1987 гг. советскими геофизиками. На сегодняшний день большинство российских нефтяных месторождений имеют высокую степень выработки запасов и тенденцию к уменьшению объемов добываемой нефти. В этой связи на ближайшие годы приоритетными задачами является наращивание объемов поисково-разведочного бурения, геофизических работ, повышения нефтегазоотдачи пластов.

Соответствует эта задача и общемировым тенденциям.

Конкурентоспособность нефтегазовой промышленности на мировом рынке все в большей степени определяется эффективностью применяемых в ней технологий, методов разведки, разработки и эксплуатации месторождений, уровнем технического обслуживания. Именно развитие нефтесервиса в России может стать механизмом превращения сырьевого развития экономики в технологическое. Определенные институциональные предпосылки для этого существуют: если сама российская нефтяная промышленность - классический пример олигархического и политизированного развития, то применительно к нефтегазовому сервису "абсолютно все эксперты отмечают высококонкурентную ситуацию[10] ".

1.2 Правовые основы деятельности нефтедобывающих и нефтеперерабатывающих компаний

Энергия относится в своей основе к естественной сфере - она изучается, открывается, преобразуется, используется (потребляется) на основе законов природы, естественных наук. В то же время энергетика как система, реализующая имеющийся потенциал, преобразующая его в энергию, в действие, направленное на достижение желаемого результата, является неотъемлемой составной частью жизнедеятельности общества. Энергоснабжение является одним из основных условий существования современной цивилизации и поэтому должно обеспечиваться государством.

Во всех странах отношения в сфере энергетики в той или иной степени регулируются государством. Это наглядно продемонстрировала вся история энергетического развития общества, развития человечества, особенно после энергетического кризиса и "арабского нефтяного эмбарго" 1973 г., да и в последующее время, когда в разных странах, прежде всего в США, было принято значительное количество законов, регулирующих энергетические отношения.

Надо сказать, что в индустриально развитых странах - странах-потребителях, да и в странах - производителях энергоресурсов проблемы правового регулирования энергетических отношений получили значительное научное исследование и обоснование, имеют солидную правовую базу. Достаточно констатировать, что в ведущих странах (США, ФРГ, Франция, Япония, Норвегия и др.), международных организациях (Европейский Союз) как в нормотворческом[11] , так и в научном и, что особенно важно, учебном плане имеются фундаментальные достижения.