Дипломная работа: Организация учета анализа и аудита расчетов ОАО МК Азовсталь с государственным бюджетом и

Налоговая ставка – размер налога из единицы объекта налогообложения.

Источник уплаты – доход (заработная плата, прибыль и тому подобное), из которого платится налог; себестоимость; часть выручки от реализации продукции.

За методами вычисления налоги можно разделить таким образом:

1.Кадастровый (от слова кадастр – таблица, справочник) когда объекты налогообложения разделены на группы за определенным признаком. Перечень этих групп и их признака заносятся в соответствующие справочники. Для каждой группы установленная индивидуальная ставка налога. Такой метод характеризуется тем, что размер налога не зависит от прибыльного и об"гкта. Примером такого налога является налог из владельцев транспортных средств. Он содержится за установленной ставкой в зависимости от объема двигателя транспортного средства и не зависит от того, используется транспортное средство или простаивает.

2.На основании декларации. Декларация – документ, в котором плательщики налога наводят расчет дохода и налог из него. Характерной чертой этого метода является то, что уплата налога происходит по получении дохода лицом, которое этот доход получает. Например, налог на прибыль предприятий.

3.Из источника выплаты дохода, что уменьшается на сумму налога. Например, подоходный налог из граждан, который платится предприятием или организацией, где работает физическое лицо. До выплаты заработной платы из нее содержится подоходный налог и перечисляется в бюджет, остальные платятся рабочему.

Сочетание в единственной системе налогообложения разнообразных за объектами налогообложения и методами вычисления налогов позволяет государству реализовать на практике основные функции налогов: фискальную, регулирующую, распределительную, стимулирующую, контрольную.

Фискальная функция – является самой важной, поскольку согласно с этой функцией налоги выполняют свог главное назначение – наполнение лоходної части бюджета, доходов государства для удовлетворения потребностей общества. Основной признак этой функции – ее стабильность, что позволяет формировать поступление налогов в бюджет на постоянной, стабильной засаде.

Регулирующая функция оказывается в предоставлении льгот из налогообложения отдельным отраслям и производителям, учитывая их перспективы, деятельность, уровень прибыльности и другое.

Рисунок 1

Структурно логическая схема элементов налоговой системы Украины

Структурно логическая схема элементов налоговой системы Украины

Распределительная функция - своеобразное отображение фискальной функции – наполнить казну государства, чтобы потом распределить полученные средства. Эта функция очень плотно переплетается с регулирующей: например, через непрямые налоги создаются условия для перераспределения средств одних плательщиков другим (акцизы).

Стимулирующая функция создает ориентиры для развития или свертывания производства, деятельности. Как и регулирующая, эта функция может быть связана с применением льгот, изменением объекта налогообложения, уменьшением базы налогообложения.

Контрольная функция обеспечивает надзор и контроль за своевременностью, полнотой уплаты налогов плательщиками в Украине.

Каждый вид налогов имеет свои специфические черты и функциональное назначение и занимает отдельное место в налоговой системе. Роль того или другого налога характеризуется его принадлежностью к определенной группе в соответствии с существующей классификацией налогов.

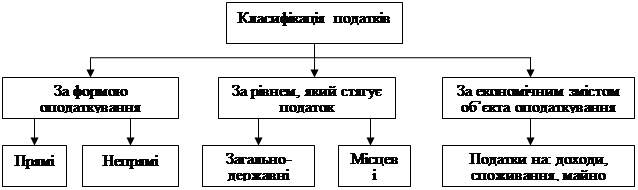

Классификация налогов проводится за несколькими признаками (схема 2): ча формой налогообложения, за экономическим содержанием объекта налогообложения, в зависимости от уровня государственных структур, которые их устанавливают.

По форме налогообложения налоги разделяются на две группы: прямые и непрямые (схема 3).

Прямые налоги устанавливаются непосредственно относительно плательщиков и платятся за счет их доходов, а сумма налога непосредственно зависит от размеров объекта налогообложения.

Непрямые налоги устанавливаются в ценах товаров и услуг и платятся за счет ценовой надбавки, а их, размер для отдельного плательщика прямо не зависит от его доходов.

Рисунок 2

Структурно-логическая схема классификации налогов

|

За экономическим содержанием объекта налогообложения налоги разделяются на три группы: налоги на доходы, потребление и имущество.

Налоги на доходы взыскивается из доходов физических и юридических лиц. Непосредственными объектами налогообложения являются заработная плата и другие доходы граждан, прибыль или валовой доход предприятий.

Налоги на потребление платятся не при получении доходов, а при их использовании. Они исправляются в форме непрямых налогов.

Налоги на имущество устанавливаются относительно движимого или недвижимого имущества.

В зависимости от уровня государственных структур , которые устанавливают налоги, они разделяются на общегосударственные и местные.

Общегосударственные налоги (схема 3) устанавливают высшие органы власти, их взыскание является обязательным на всей территории страны независимо от того, в какой бюджет (центрального или местного) они засчитываются.

Местные налоги (схема 4) устанавливаются местными советами народных депутатов, их особенность заключается в том, что в отличие от других налогов, действующим законодательством определяются только виды местных налогов и собраний, их предельные размеры, плательщиков и порядок вычисления. Конкретные же виды налогов для каждой местности, их ставки, порядок уплаты устанавливают и определяют органы местного самоуправления в соответствии с перечнем и в пределах установленных предельных размеров.

Налоги должны быть основным инструментом государства для:

- регуляция экономики;

- стимулирование научно-технического прогресса;

- формирование доходов бюджета;

- ограничение роста цен и инфляции, и тому подобное.