Дипломная работа: Проблема управління якістю при виробництві і реалізації та оцінка конкурентоспроможності м яких куточків

ДОДАТКИ

КЛЮЧОВІ СЛОВА

М’які меблі, м’які куточки, ринок, виробник, споживач, експлуатація, властивості, функціональність, довговічність, ергономіка, екологічність, надійність, ремонтопридатність, ціна споживання, гарантія, споживчі властивості, споживчі переваги, дослідження, продукція (процес, послуга), нормативний документ, відповідність, випробувальна лабораторія, технологія, сировина і матеріали, якість, показник якості, контроль якості, планування якості, забезпечення якості, управління якістю, служба якості, постачання, конкурентоспроможність продукції, критерії конкурентоспроможності, інтегральний показник конкурентоспроможності, мета управління, життєвий цикл продукції, петля якості, процесний підхід, система якості.

ВСТУП

Як казав класик, меблі – категорія вища, адже “об їх кожен день треться дума людини”. Меблі можуть багато розповісти про свого власника, про його внутрішній світ та естетичне освоєння дійсності.[1]

І справді, меблі – одні з найважливіших товарів народного споживання. Вони відіграють велику роль в організації побуту, відпочинку та праці. Покращення якості та підвищення рівня споживних властивостей меблевих виробів – важливий фактор підвищення добробуту сучасного суспільства вцілому. По мірі насичення сучасного ринку побутовими меблями питання про підвищення їх якості набуває першочергового значення. Крім того, необхідно враховувати, що в умовах розширення міжнародної торгівлі і все більшої інтеграції України в світове співтовариство, вітчизняна продукція повинна бути конкурентоспроможною на світовому ринку. Навіть у побуті ми все частіше згадуємо поняття якості, надійності, конкурентоспроможності та безпеки продукції, вимагаємо пред’явити сертифікати на продукцію, наполягаємо на дотриманні закону „Про захист прав споживачів” і т.д. Тому вже зараз із упевненістю можна казати: майбутнє, в якому вже нічого робити без якості, вже настало.[2]

Головною рисою сучасного ринку товарів і послуг України є реальна істина – умови диктує споживач. Тому господарювання, спрямоване на довгострокову перспективу повинно чітко орієнтуватися на принципах „невидимої руки” і вміло реагувати на них. Усвідомлений факт – в умовах ринкової економіки жодні інвестиції не врятують промислове підприємство, якщо воно не зможе забезпечити визначений обсяг продажу і головне конкурентоспроможність власної продукції, основою якої є перш за все якість. Хоча окрім показників якості до конкурентоспроможності відносять і такі фактори, як ціна, строки поставки, гарантії, сервісне обслуговування (що надає виробник) та ряд інших економічних і організаційних параметрів, все ж саме на її частку, за результатами спеціалізованих досліджень, припадає 70% вагомості серед усіх показників конкурентоспроможності. Цей фактор примушує українських товаровиробників змінити традиційне поверхневе ставлення до якості.

Управління якістю – основа досконалості, яка в свою чергу не має меж. Реалізація принципів управління якістю в повсякденній практиці здійснюється шляхом створення та впровадженням на підприємствах систем управління якістю (СУЯ). Можна говорити про те, що конкуренція фірм – це конкуренція їх систем управління якістю. Тому вдосконалення цих систем вважається одним із найважливіших напрямків підвищення конкурентоспроможності як окремих товарів, виробів, так і виробничих фірм і промислових об’єднань.[2]

Варто відзначити, що з кожним роком підвищується технічний рівень вітчизняних меблевих підприємств. Автоматичні або напівавтоматичні лінії, високопродуктивні агрегати, що залучаються в технологічні процеси виробництва, сприяють підвищенню продуктивності праці та якості кінцевого продукту. Наявність на вітчизняному ринку меблевих виробів, виготовлених із найсучасніших сировинних матеріалів та комплектуючих без перебільшення сприяють виходу на якісно новий рівень всієї галузі.

Підвищення попиту на меблеві вироби вітчизняного виробництва пояснюється появою сучасних наборів та окремих виробів прицільної якості, які не поступаються закордонним зразкам за показниками художньо-естетичного виконання та надійності.

Отже, враховуючи актуальність даної теми метою магістерської роботи є дослідження проблеми управління якістю при виробництві і реалізації, а також оцінка конкурентоспроможності м’яких куточків вітчизняного виробництва (за матеріалами ЗАТ „Черкаська меблева фабрика”).

РОЗДІЛ 1. Літературний огляд

1.1. Стан ринку меблів в Україні

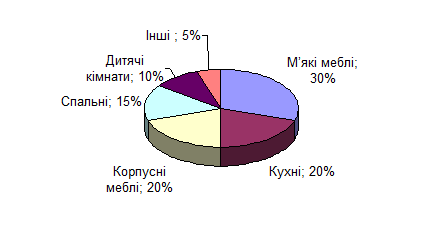

Найбільш влучно охарактеризувати стан справ на сучасному українському ринку м’яких меблів допоможе словосполучення „спокійний розвиток”. Причому, що важливо, – це справді розвиток, який видно неозброєним оком, судячи хоча б про кількість нових салонів м’яких меблів. Ще одна зовнішня ознака розвитку – поява нових виробників. Серед них присутні як новачки меблевої справи, так і відомі торговці, які вирішили збільшити ряди фабрикантів. За неповними даними Держкомстату (було враховано лише обсяги великих підприємств, з річним обсягом виготовлення продукції від $200 тис.) у 2004 році було виготовлено 274 480 крісел, 12 760 диванів та кушеток та майже 58 000 диванів-ліжок. До того ж, за даними Мінпромполітики (див. рис.1.1.), частка саме м’яких меблів складає домінуючі 30% від загального обсягу попиту на меблі для житлових приміщень. Подібні факти переконливо говорять на користь „інвестиційної” привабливості вітчизняного меблевого ринку.[5]

Рис. 1.1. Сегментування попиту на меблі для житлових приміщень

Характеристика „спокійний”, говорить про те, що за попередні роки спостерігалися неквапливі тенденції розвитку. Так, у 2003 році обсяг ринку становив майже $67 млн. (за роздрібними цінами) або приблизно 130-140 тисяч комплектів (диван плюс два крісла). Наприкінці 2004, за оцінками національних операторів, вже $75 млн, що перевищує показник попереднього року на 12%. Рівень продажу м’яких меблів лишається стабільним протягом трьох років, що говорить про стійкість та стабільність попиту, змінюється лише співвідношення “вітчизняний/імпортний товар”. Причому даному показнику властива тенденція прогресивного збільшення, що говорить про неодмінне домінування “українських” меблів у структурі продажу на вітчизняному ринку. Так, у 1999 році на частку меблевих виробів вітчизняного виробництва припадало до 60% загального обсягу продажу, а сьогодні вже 80%. Оскільки стрімко розвивається збутова мережа українських виробників, розширився асортимент, підвищівся професійний рівень торговців.

Імпортерам недорогих меблів з кожним роком складніше конкурувати з реалізаторами вітчизняної продукції. Не виключено, що “під імпортерами” залишаться лише елітарні меблі, які скоріше відносяться до предметів розкошу, ніж до предметів побуту. А в грошовому покажчику вони будуть забезпечувати не більше 5% від загального обсягу реалізації м’яких меблів на вітчизняному ринку. [4]

Значним чином на закріплення позицій вітчизняних виробників м'яких меблів впливало держрегулювання, яке цілеспрямовано захищало інтереси внутрішніх операторів ринку. Так, наприклад, до січня 2000 року пільгові ставки ввізного мита становили 40% митної вартості товару. Але згідно постанови КМУ №40 від 15.01.2000 року ставки знижено до 25%. Можливо, зважаючи на те, що позиції вітчизняних виробників вже досить міцні. На сьогоднішній день пільгова ставка становить 15% митної вартості, а повна – 30% (див. табл. 1.1.)

До того ж, поряд із митними труднощями, у імпортерів виникає чимало турбот з приводу закупівлі товару. Головною причиною небажання формувати дилерські відносини для великих німецьких та італійських виробників є те, що український ринок перестає бути для них об’єктом перспективних економічних інтересів. Українські виробники м’яких меблів почали більш професійно та грунтовно підходити до питань щодо якості меблів та формування асортименту. Систематичні дослідження запитів споживачів надали можливість пропонувати власні оригінальні дизайнерські розробки.

Таблиця 1.1

Імпорт меблів за кодом УКТ ЗЕД 9401710000 " Меблі обиті (м’ які )" у 2001 р . та 2002 р ., т и с.USD

| Країна | 2001 р . | 2002 р . |

| Всього | 2240,53 | 1721,63 |

| Росія | 563,91 | 105,48 |

| Італія | 842,11 | 575,07 |

| Германія | 140,76 | 41,76 |

| Польша | 159,69 | 666,17 |

| Португалія | 106,80 | |

| Франція | 157,83 | 47,35 |

Офіційні дані Державної митної служби свідчать (див. табл. 1.2), що експортна діяльність українських меблевиків ще знаходиться на досить посередньому рівні. Навіть недивлячись на минулорічні успіхи в просуванні на зовнішній ринок крісел-ліжок (на суму майже у $4млн ), загальні обсяги експорту лишаються незначними. В основному меблева продукція постачається до Російської Федерації, в той час як невиразна зовнішня діяльність спостерігається на інших європейських ринках.

Таблиця 1.2

Експорт меблів по коду У КТ ЗЕД 9401710000 "Меблі обиті (м’які)"

у 2001р. і 2002 р., тис. USD

| Країна | 2001 р. | 2002 р. |

| Всього | 5049,18 | 5053,15 |

| Казахстан | 107,28 | 381,60 |

| Молдова | 99,26 | 209,95 |

| Росія | 4560,83 | 3299,10 |

| Узбекистан | 47,64 | 126,65 |

| Латвія | 31,11 | 148,04 |

| Литва | 46,38 | 173,77 |

| Германия | 11,58 | 145,39 |

| Словакія | 35,12 | 138,65 |

Динаміка експорту м’яких меблів у 2003 та 2004 році ще остаточно не сформована, але за попередніми даними фахівці стверджують, що загальний приріст обсягу експорту виріс на 6-8%, у порівнянні з періодом 2002 року.[4]

Звернувшись до цінової структури продажу попередніх періодів слід відзначити, що понад 60% складають меблі середнього цінового сегменту. Найбільшим попитом користуються розкладні дивани у ціновій позиції 1300-2000 грн. (див. табл 1.3). Також це можна пов'язати із рівнем розвитку роздрібної мережі, оскільки реалізовувати товар по середній ціні, на відміну від дешевої та елітної продукції, можна у будь-якому типі торговельної точки – на ринку, у магазині, фірмовому чи спеціалізованому.

Таблиця 1.3

Характеристика цін на ринку м’яких меблів України, USD

| Найменування | Дешеві | За середніми цінами | Дорогі | Елітні |

| Комплекти (м’які куточки або два крісла + диван) | 250-400 | 400-600 | 600-2000 | 2000-15000 |

| Дивани-ліжка | 170-250 | 250-500 | 500-1000 | 1000-7000 |

| Крісла-ліжка | 130-150 | 150-250 | 250-800 | - |

| Крісла | 80-110 | 110-230 | 230-800 | 800-5000 |

| Кушетки, тахти | 160-200 | 200-300 | 300-500 | - |

| Софи | 170-250 | 250-500 | 500-2000 | 2000-10000 |

Меблевий бізнес має певні сезонні тендеції збуту, що не може не лишати відбиток на ритмічності продажу та відповідно на моделюванні маркетингової діяльності виробництва і збутових мереж. Так сезон продажу м’яких меблів „відкривається” у вересні і триває до середини весни. Найбільш прибутковий період припадає на період листопад-січень. Перед Новим роком попит різко зрозтає і подекуди неможливо його своєчасно задовольнити – запропонувати товар у необхідному асортименті та необхідному обсязі. В такій ситуації дрібні виробники змушені перенести виконання замовлень на січень. Фінансово потужні компанії, в свою чергу, користуються такою ситуацією. Заздалегідь збільшивши обсяги складських запасів вони здатні задовільнити „спрагу” покупців. Восени попит на меблі поступово зменшується, а влітку майже відсутній. Тому рівень продажу в цей період зменшується на дві третини у порівнянні із зимою.[6,7]

Згідно статистичних даних на сьогодні в України працюють майже 200 підприємств меблевої пормисловості, що спеціалізуються саме на виготовленні м’яких меблів. І найбільшу питому вагу у виробництві меблевих виробів для сидіння і лежання займають Київська, Львівська, Донецька, Закарпатська, Черкаська, Дніпропетровська та Івано-Франківська області. Сьогодні крупним оператором на ринку вважається фірма, що реалізує не менше як 120 – 140 одиниць м'яких меблів на місяць. На українському ринку широко представлені меблі таких компаний, як „Алекс-мебель”, „Ліга-Нова”, „Валтис”, „Газда”, „Евро-мебель”, „КМК”, „Лагода”, „ЛВС”, „Леон”, „ЛІВС”, „Меркс”, „Мирт”, „Нагель-Фенстер”, „Партнер 2000”, „Прогресс”, „Проун”, „Экми”, „Эталон”, „Яворина” та ін.

Характеризуючи напрямки збутової діяльності необхідно відзначити, що головні фігуранти меблевого ринку України акцентують увагу на розвитку мережі фірмових магазинів та на формуванні маркетингових комунікацій зі споживачем. Зросла питома частка рекламних витрат у інвестиційному бюджеті підприємств. Залюбки виробники використовують рекламу в друкованих виданнях та на транспорті. Більше реклами з’явилося на телебаченні. Найбільш ефективним рекламним засобом виробники м’яких меблів вважають саме зовнішню рекламу, причому не рекламні щити в центрі міст, а безпосередньо привабливо оформлені вітрини салонів. Спеціалісти формують думку про нові методи просування продукції рекомендаційним шляхом, оскільки довіра до відгуків друзів і знайомих у споживачів на порядок вищій, ніж до найдорожчого креативного рекламного звернення. До того ж далекоглядні підприємства значну увагу приділяють зміцненню зв’язків із клієнтом. Все частіше зустрічаємо наявність VIP-клубів, накопичувальних бонусних систем та дисконтних карток. Найбільш цікавим методом „приручання покупця” є пожиттєве обслуговування, що здійснюється у вигляді заміни обивочного матеріалу та здійснення сервісного обслуговування на замовлення клієнта.

Приємно відзначати той факт, що значні зусилля провідні меблеві підприємства спрямовують на підвищення професійного рівня працівників. Позитивно, що це стосується представників виробничої і збутової сфери. В програму „кваліфікаційного озброєння” входять такі „дисципліни”, як місія компанії, асортимент, технологія виробництва, властивості, характеристики, детальна характеристика постачальників та гуртових замовників і т.д.

Але не можна не відзначити той факт, що, незважаючи на підвищення темпів вітчизняного виробництва і відповідно обсягів продажу, лишаються невирішеними певні проблеми. Головною з яких є здійснення поставок сировинних ресурсів з-за меж України, що не може не відбиватися на собівартості готового виробу. Щорічно на вітчизняні меблеві підприємства поставляється імпортованої сировини і матеріалів на суму понад $35 млн.

Провідні аналітики стверджують, що за період 2005 та 2006 років обсяг ринку м’яких меблів збільшиться на 8-10%. Причому продовжиться розвиток фірмових мереж, збільшиться частка вітчизняного продукту та суттєво зменшиться проміжок часу між появою модних новинок у Європі та їх появою в Україні.[9]

1.2. Систематизація властивостей, що визначають якість м’яких

меблів

Найголовнішими класифікаційними ознаками м’яких меблів є функціональне призначення (для сидіння, для лежання) та наявність м’якого елементу (від І до IV категорії м’якості). Відповідно до м’яких меблів ставиться ряд вимог, виконання яких забезпечує задоволення конкретних споживацьких потреб згідно до їх призначення. Ці вимоги стосуються дотримання показників якості, що регламентує нормативна документація, та оцінки якості виробів за об’єктивними технічними, економічними та органолептичними властивостями, що об’єднуються у такі групи:

- архітектурно-художні (естетичні);

- економічність (ціна виробу, ціна споживання;