Дипломная работа: Совершенствование управления прибылью предприятия ООО Ролон

2. проанализировать финансовые результаты исследуемого предприятия;

3. разработать направления повышения эффективности деятельности предприятия.

Поставленные цели и задачи обусловили структуру и логику данной работы, которая включает в себя введение, три главы, заключение и список использованной литературы.

Объектом исследования в настоящей работе является ООО «Ролон».

1. Прибыль и рентабельность предприятия как объект экономического анализа

1.1 Понятие о прибыли и рентабельности, их роль в эффективности деятельности предприятия

Механизм рыночной экономики основан на расчете различных показателей, использующихся в целях планирования и оценки тенденций изменения результатов финансово-хозяйственной деятельности предприятий и организаций, сопоставления затрат и их результатов, возникающих на различных этапах производства. Наиболее важными показателями, используемыми в современных условиях для анализа представляются выручка предприятия, себестоимость и прибыль.

Выручка предприятия представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия, и является основным источником формирования его собственных финансовых ресурсов.

Она формируется в результате деятельности предприятия по трем основным направлениям:

основному;

инвестиционному;

финансовому.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Выручка от основной деятельности выступает в виде выручки от реализации произведенной продукции (осуществленных работ, предоставленных услуг).

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия, а также от осуществления долгосрочных и краткосрочных финансовых вложений.

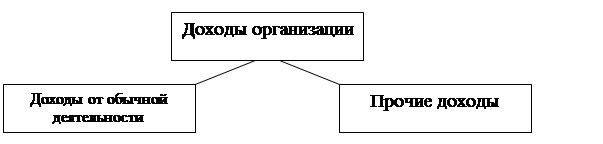

С целью учета доходы субъектов экономической деятельности классифицируются по различным признакам. Основным используемым способом классификации доходов представляется классификация на основе разделения полученных доходов на доходы от основных видов деятельности и прочие доходы (рис. 1.1.).

Рис. 1.1. Классификация доходов организации

Доходы от обычных видов деятельности предприятия формируются за счет доходов от реализации продукции.

Прочими доходами являются доходы, отличные от обычных видов деятельности и составляющие менее 5% всех доходов предприятия: поступления, связанные с предоставлением к использованию различных активов предприятия, за что предприятие получает определенные доходы, кроме того, реализация прав, предоставляемых патентами и лицензиями на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль, полученная организацией от совместной деятельности; доходы от реализации основных средств и материальных запасов, процентные доходы, получаемые за кредитование потребителей (клиентов) предприятия, а также проценты, уплачиваемые предприятию кредитными организации за использование средств, находящихся на их депозитных вкладов, доходы от штрафных санкций и пеней за нарушение договорных обязательств; полученные безвозмездно основные средства и другие материальные и нематериальные активы, доходы полученные за счет возмещения убытков, прибыль и доходы прошлых лет, которые по каким-либо причинам не были выявлены ранее, невыплаченные остатки кредиторской задолженности, срок погашения которой истек; курсовые разницы; сумма дооценки активов (за исключением внеоборотных средств); прочие доходы, не относимые к доходам от реализации.

К чрезвычайным доходам относят различные виды поступлений, которые возникают вследствие чрезвычайных событий, к которым принято относить стихийные бедствия, пожары, аварии и т.д. В результате таких происшествий предприятия получают страховые возмещения, а также доходы от списания материальных ценностей, которые подлежат последующей реализации или использованию в производственном процессе.

Прибыль предприятия представляет собой основной показатель, характеризующий финансовую деятельность предприятия и служащий основой оценки и анализа результатов финансово-хозяйственной деятельности предприятий и организаций. Полученная прибыль является источником финансирования научно-технического прогресса на предприятиях, а также повышения социально-экономических показателей и условий работы трудового коллектива, источником роста размера оплаты труда.

Таким образом, именно прибыль является основным стимулом развития деятельности предприятия. Однако в случае неэффективного управления производственным процессом, нарушения договорных обязательств, несоблюдения требований законодательства и т.д. предприятие может получить в качестве финансового результата деятельности убытки. Следовательно, прибыль представляет собой некий обобщающий показатель, свидетельствующий об эффективности ведения производства и управления предприятием, обеспечивающим благополучное и стабильное финансовое состояние предприятия[1] .

Прибыль получается как разность между полученными доходами и осуществленными расходами, обеспечивающих осуществление хозяйственной деятельности предприятия. В связи с этим именно прибыль воспринимается как конечный результат финансово-хозяйственной деятельности.

Увеличение размеров полученной прибыли представляет собой ту основу, на которой базируются возможности расширения хозяйственной деятельности предприятия, а также удовлетворение основных потребностей его работников, осуществляя их социальную и материальную защиту и поддержку.

Кроме того, именно прибыль представляет собой источник погашения обязательств, возникающих перед бюджетом, кредитными организациями, контрагентами предприятия – поставщиками, кредиторами и т.д.

Отчисления, осуществляемые из прибыли в бюджет, формируют финансовые ресурсы государства, а также являются основой муниципальных финансов, что позволяет государственным и муниципальным органам осуществлять социальную политику, защищая те слои населения, которые по возрасту либо по состоянию здоровья не в состоянии обеспечить свою жизнь. Именно отчисления в бюджет являются основой экономического роста города, региона, народного хозяйства в целом.

Прибыль, получаемая субъектами хозяйственной деятельности, является показателем, характеризующим эффективность финансово-хозяйственной деятельности предприятия (организации). Анализ структуры прибыли, доли себестоимости в выручке предприятия, осуществленных затрат служит базой определения эффективности финансово-хозяйственной деятельности предприятия по сравнению с другими предприятиями данной отрасли. Так, рост прибыли при неизменных оптовых ценах позволяет делать вывод о том, что эффективность хозяйственной деятельности возросла, позволяет судить о снижении затрат, осуществленных предприятием.