Дипломная работа: Теоретические аспекты оценки текущего финансового состояния предприятия

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность; состояние нормируемых запасов материальных ценностей; эффективность использования банковского кредита и его материальное обеспечение; оценка устойчивости, платежеспособности предприятия. Анализ факторов, определяющих финансовое состояние, способствует выявлению резервов и росту эффективности производства.

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ — составная часть управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ — составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

Рис. 1. Схема анализа финансово-хозяйственной деятельности предприятии

Финансовый анализ на предприятии состоит из собственно анализа – логических приёмов определения понятия финансов предприятия, когда это понятие подразделяют по признакам на составные части, чтобы таким образом сделать познание его ясным в полном объёме; синтеза – соединения ранее разложенных элементов изучения объекта в единое целое и выработки мер по улучшению финансового состояния предприятия.

Финансовое состояние зависит от всех сторон деятельности предприятий: от выполнения производственных планов, снижения себестоимости продукции и увеличения прибыли, роста эффективности производства, а также от факторов, действующих в сфере обращения и связанных с организацией оборота товарных и денежных фондов – улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов. При анализе необходимо выявить причины неустойчивого состояния предприятия и наметить пути его улучшения (устранения).

Задачами диагностики финансово - хозяйственной деятельности предприятия являются:

- идентификация реального состояния анализируемого объекта;

- исследования состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

- выявление изменений в состоянии объекта в пространственно - временном разрезе;

- установление основных факторов, вызвавших изменения в состоянии объекта, и учёт их влияния;

- прогноз основных тенденций.

Правильный выбор цели и постановка задач диагностики финансово — хозяйственной деятельности предприятия имеют большое значение. На основе поставленных целей и с учётом имеющихся возможностей определяется истинное состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия.

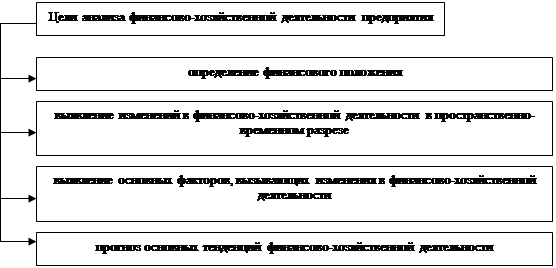

Анализ финансово-хозяйственной деятельности предприятия преследует несколько целей и представлен на рис. 2.

В традиционном понимании анализ финансово-хозяйственной деятельности представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

|

Рис. 2. Цели анализа финансово-хозяйственной деятельности предприятия

Достижение этих целей достигается с помощью различных методов и приемов.

Предметом диагностики финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Объектом диагностики финансово - хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделениях.

Важнейшие принципы диагностики:

- диагностика должна базироваться на государственном подходе при оценке экономических явлений, процессов,

- результатов хозяйствования. Иначе говоря, оценивая определённые проявления экономической жизни, нужно учитывать их соответствие государственной, экономической, социальной, экологической, международной политике и законодательству.

- диагностика должна носить научный характер, т.е. основываться на положениях диалектической теории познания, учитывать требования экономических законов развития производства, использовать достижения научно-технического прогресса и передового опыта, новейшие методы экономических исследований.

- диагностика должна быть комплексной. Комплексность исследования требует охвата всех звеньев и всех сторон деятельности и всестороннего изучения причинных зависимостей в экономике предприятия.

Одним из требований к диагностике является обеспечение системного подхода, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов определённым способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учётом всех внутренних и внешних связей взаимозависимости и взаимоподчинённости его отдельных элементов.

Диагностика финансово - хозяйственной деятельности должна быть объективная, конкретная, точная. Она должна основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчётами. Из этого требования вытекает необходимость постоянного совершенствования организации учёта, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчётов.

Диагностика призвана быть действенной, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчёты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов диагностики для управления предприятия, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель диагностика не достигается.

Диагностика должна проводиться по плану, систематически, а не от случая к случаю. Из этого требования вытекает необходимость планирования аналитической работы по её выполнению между исполнителями и контроля за её проведением.

Диагностика должна быть оперативной. Оперативность означает умение быстро и чётко проводить анализ, принимать управленческие решения и претворять их в жизнь.