Контрольная работа: Антикризисное управление предприятием

Многие отечественные экономисты (проф. В. И. Терехин, проф. В. П. Панагушин, проф. М. Н. Крейнина, проф. Е. А. Мизиковский, проф. А. П. Градов и др.) утверждают, что оценка несостоятельности предприятия по этим показателям не может быть объективной по следующим причинам:

- нормативные показатели не учитывают отраслевую специфику (длительность производственного цикла, характер используемого сырья и др.); некоторые российские экономисты (проф. М. Н. Крейнина и др.) доказывают необходимость установления нормативных коэффициентов текущей ликвидности для каждого конкретного предприятия;

- коэффициенты не учитывают реальную экономическую ситуацию в России. Нормальная ликвидность, равная 2, возможна для предприятий, работающих в условиях стабильного рынка, но не в условиях кризиса неплатежей и российской налоговой системы. Существует мнение отечественных финансистов, что стандартом текущей ликвидности для российских предприятий может быть значение между 1 и 2;

- между коэффициентами текущей ликвидности и обеспеченности собственными средствами существует математическая взаимосвязь и дублирование (то есть при Ктл > 2, Косс будет > 0,5), что делает излишней необходимость расчета коэффициента обеспеченности собственными средствами;

- неоднозначным является определение ликвидности активов. Недвижимость, незавершенное строительство, административные здания, считающиеся неликвидными по международным стандартам, в российской действительности могут быть высоколиквидными активами, нежели неликвидные продукция и производственные запасы, считающиеся в стабильной рыночной экономике ликвидными;

- данная методика не учитывает экономические показатели: прибыль и рентабельность, что может привести к признанию неплатежеспособными предприятия, имеющие устойчивый рост производства и положительную рентабельность. [1, с. 214]

2. ЭТАПЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ И ИХ ЦЕЛИ

Процесс антикризисного управления состоит из нескольких последовательных этапов, состав и содержание которых зависит от степени состоятельности: анализ качества финансового состояния, финансовая стабилизация, анализ возможностей финансового оздоровления, разработка инвестиционной программы для вывода предприятия из кризиса, выведение предприятия из кризиса.

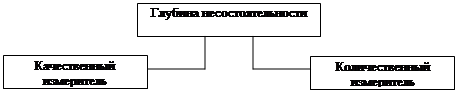

Зачастую бывает важно определить глубину несостоятельности предприятия. На этапе предварительного анализа можно пользоваться качественным и количественным измерителем (рис. 1). Качественный измеритель позволяет определить – насколько долги предприятия мешают ему эффективно работать. Количественный измеритель свидетельствует о том, скольким кредиторам из общего количества предприятие просрочило выплаты по долгам.

Рис. 1. Предварительное измерение глубины несостоятельности

При обнаружении на этапе предварительного анализа признаков несостоятельности необходимо применять антикризисные меры, цель которых – реализация комплекса мероприятий по возврату предприятия к состоятельности. Для этих целей проводится комплексный анализ качества финансового состояния. Комплексность анализа заключается в его полноте и всеобъемлемости. Проводится не только качественный, но и количественный анализ качества финансового состояния. Анализируются причины ухудшения качества и мероприятия по стабилизации финансового состояния предприятия.

В соответствии с причинами, выявленными в процессе анализа, проводятся мероприятия по фиксации и минимизации несостоятельности, цель которых вывести предприятие на уровень нормально функционирующего. В процессе вывода предприятия из кризиса необходимо устранить экономические предпосылки для попадания в кризис в дальнейшем, поэтому программа вывода предприятия из кризиса должна основываться на принципах разумного сочетания риска и надежности, ликвидности и доходности и других.

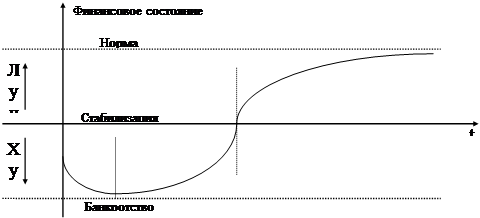

От того, насколько верно будет выбрана стратегия и тактика мероприятий по выводу предприятия из кризиса зависит его перспектива и потенциал в будущем. Схематично процесс вывода предприятия из кризиса представлен на рис. 2.

Рис. 2. Процесс выхода предприятия из кризиса.

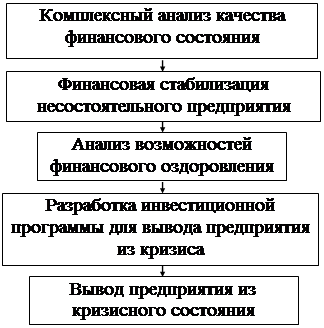

Процесс вывода предприятия из кризиса представляет собой набор мероприятий направленных на постепенное улучшение качества финансового состояния и перевод предприятия из разряда кризисных в разряд состоятельных. Это достигается в ходе реализации процесса управления несостоятельным предприятием в условиях переходной экономики, структура которого представлена на рис. 3. [3, с. 263]

Рис. 3. Комплекс мероприятий финансового оздоровления предприятия

Как видно из рисунка, процесс состоит из нескольких этапов, которые кратко могут быть охарактеризованы следующим образом:

¾ анализ качества финансового состояния предприятия – этап выявления причин кризиса;

¾ финансовая стабилизация несостоятельного предприятия – этап ужесточения финансовой политики предприятия для поиска выхода из создавшейся ситуации;

¾ анализ возможностей финансового оздоровления – этап поиска альтернатив, их технико-экономического обоснования, выбора наилучшего способа вывода предприятия из кризиса;

¾ разработка инвестиционной программы для вывода предприятия из кризиса – этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

¾ вывод предприятия из кризисного состояния – этап улучшения качества финансового состояния и доведения предприятия до состоятельности. [3, с. 264]

3. СПОСОБЫ ВЫЯВЛЕНИЯ «БОЛЬНЫХ» ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ И ТОЧЕК ВОЗМОЖНОГО РОСТА С ПОМОЩЬЮ КОЭФФИЦИЕНТНОГО И ГРАФИЧЕСКОГО АНАЛИЗА, А ТАКЖЕ МАТРИЦЫ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

Коэффициентный анализ заключается в расчете определенных величин (коэффициентов), значения которых можно сравнивать между собой за различные периоды, по бизнесам, направлениям деятельности или статьям, а также с принятыми нормативными значениями.

В коэффициентном анализе имеется возможность расчета следующих групп коэффициентов:

Имущественное положение – описание общей суммы средств, которыми располагает компания, доли основного и оборотного капиталов в общей сумме активов, доли введенных в эксплуатацию и выведенных из использования основных средств.

Ликвидность – оценка способности компании отвечать по своим текущим обязательствам. В основе расчета коэффициентов ликвидности лежит сопоставление оборотных активов предприятия с его краткосрочными пассивами.

Финансовая устойчивость – оценка структуры источников финансирования с точки зрения собственности на них (собственные или заемные), степени доступности и риска пользования ими. Коэффициенты финансовой устойчивости характеризует зависимость предприятия от внешних контрагентов (кредиторов, инвесторов).