Контрольная работа: Должностные лица налоговых органов

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В управлениях Министерства Российской Федерации по налогам и сборам по субъектам Российской Федерации:

- Руководитель управления

- Заместитель руководителя управления

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

В инспекциях ФНС по районам, районам в городах, городам без районного деления, межрайонного уровня:

- Руководитель инспекции

- Заместитель руководителя инспекции

- Начальник отдела

- Заместитель начальника отдела

- Главный государственный налоговый инспектор

- Старший государственный налоговый инспектор

- Государственный налоговый инспектор

- Должностные лица, уполномоченные проводить мероприятия по контролю

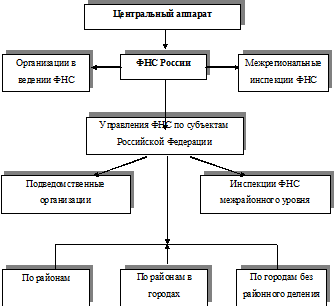

На рис.1 приведена система органов Министерства РФ по налогам и сборам.

Рис. 1. Система органов ФНС РФ

2. Современные задачи налоговых органов и их должностных лиц

Налоговые органы - правоприменительные органы, т.е. решая поставленные профессиональные задачи, действуют в строгом соответствии с налоговым и иным законодательством. Отсутствие в законодательстве определения термина "правоохранительные органы" позволяет отдельным юристам - теоретикам относить налоговые органы к правоохранительным, "обосновывая" это наличием у налоговых органов компетенции по реагированию на налоговые и административные правонарушения. Однако при отнесении того или иного органа к правоохранительным, следует руководствоваться иными критериями и ориентирами. Общеизвестно, что правоохранительная деятельность складывается из относительно разнообразных, но строго определенных функций: 1) конституционного контроля; 2) правосудия; 3) организационного обеспечения деятельности судов; 4) прокурорского надзора; 5) выявления и расследования преступлений; 6) оказания юридической помощи. Каждое из направлений деятельности является прерогативой отдельно взятого правоохранительного органа и направлено на выполнение "своих" результатов. Ни одно из этих направлений деятельности не основополагающее для налоговых органов. Поэтому налоговые органы не могут быть правоохранительными органами. Всякий правоохранительный орган - правоприменительный, но далеко не всякий правоприменительный орган - правоохранительный.

Решение задачи по осуществлению налогового контроля реализуется в форме:

- учета налогоплательщиков;