Контрольная работа: Міжнародний факторинг як форма кредитування зовнішньої торгівлі

У світовій практиці здебільшого використовують три методи встановлення обмежуючих сум:

1) визначення загального ліміту — кожному платнику встановлюється періодично поновлюваний ліміт, у межах якого факторинговий відділ автоматично оплачує платіжні вимоги, що йому передаються;

визначення щомісячних лімітів відвантажень — встановлюється сума, на яку протягом місяця може бути відвантажено товарів одному платнику.

страхування за окремими угодами — використовується, якщо специфіка діяльності продавця передбачає не серію регулярних постачань товарів тим самим покупцям, а низку одноразових угод на великі суми з постачанням на певну дату.

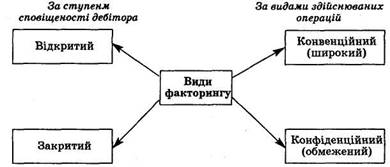

Види факторингу

Основою факторингових операцій є договір факторингу. В ньому зазначають умови здійснення факторингових операцій, у тому числі реквізити платіжних вимог, частку сум платежу від суми за операціями факторингу, розмір компенсаційної винагороди, умови розірвання факторингового договору й інші умови за домовленістю сторін. Обумовлюється також відповідальність кожної із сторін у разі невиконання або неналежного виконання узятих на себе зобов'язань. При цьому сторони відповідають одна перед одною. Якщо факторинговий відділ не може виконати взяті зобов'язання, то майнову відповідальність несе банк, при якому він створений, але сам відділ не відповідає за невиконання договірних зобов'язань за поставками.

Договором визначається вид факторингу (Рис.2).

Рис.2. Види факторингу

За видами здійснюваних операцій розрізняють факторинг конвенційний (широкий) і конфіденційний (обмежений).

Конвенційний факторинг виник історично першим. У сучасних умовах це — універсальна система фінансового обслуговування клієнтів, що містить бухгалтерський облік, розрахунки з постачальниками і покупцями, страхове кредитування, представництво тощо. За клієнтом зберігається тільки виробнича функція. Така система дає змогу підприємству-клієнту скорочувати витрати виробництва і реалізації продукції.

Таке факторне обслуговування здебільшого створюється з «дисконтуванням фактур». Це означає, що банк купує у свого клієнта право на одержання грошей від покупців, при цьому відразу ж зараховує на його рахунок до 80% вартості відвантаження, а іншу суму — в обумовлений термін незалежно від надходження грошей від дебітора. По суті, це кредит під відвантажені товари, за які клієнт сплачує обумовлений відсоток.

Останніми роками значного поширення набув конфіденційний факторинг, який обмежується здійсненням тільки деяких операцій: поступка права на отримання грошей, сплата боргів тощо. Він є формою надання постачальникові — клієнту факторингу — кредиту під товари відвантажені, а покупцеві — клієнту факторингу — платіжного кредиту. За здійснення факторингових операцій клієнти вносять передбачену в договорі на обслуговування плату, що за своїм економічним змістом є відсотком за кредит.

Існують відкритий і закритий види факторингу (рис.2). За відкритого факторингу дебітора сповіщають про те, що в угоді бере участь факторинговий відділ. У разі закритого факторингу дебіторові не повідомляють про наявність факторингового договору (на даний момент можливість його використання в Україні чинним законодавством не передбачена).

Визначення вартості факторингової послуги

У світовій практиці вартість факторингових послуг складається з двох елементів: комісії та відсотків, стягнутих за дострокової оплати поданих документів.

Комісія встановлюється у відсотках від суми рахунка-фактури (переважно на рівні 1,5—2,5% ). Збільшенню обсягу угоди відповідають розрахунок і сума комісії. Відсоткова ставка за кредит здебільшого на 1—2% вища від ставок грошового ринку (ринку короткотермінових кредитів). Здебільшого банк оплачує одноразово 80—90% вартості рахунка-фактури; 10—20% — це резерв, що буде повернутий після погашення дебітором усієї суми боргу. Наприкінці кожного місяця банк підраховує належні йому комісійні відсотки, а також визначає залишок неінкасованих фактур, на який виписується рахунок і передається клієнтові.

Існує низка причин, за яких факторинговому відділу невигідно попередньо оплачувати повну вартість боргових зобов'язань. Насамперед можливе виникнення спірних моментів і помилок у рахунках. Якщо постачальник припиняє свою діяльність або з будь-яких причин порушує умови факторингового договору, то факторинговий відділ не має іншого страхового покриття попередньо сплачених сум, крім самих платіжних вимог. Таким чином, різниця в 10—20% вартості рахунків-фактур необхідна для того, щоб за необхідності можна було компенсувати попередньо сплачені суми. Це цілком відповідає і факторинговій практиці країн із розвинутою ринковою економікою.

До вартості факторингових послуг належать плата за обслуговування (комісія) і плата за надані в кредит кошти.

Плата за обслуговування. Стягується за звільнення від необхідності вести облік, за страхування від появи сумнівних боргів і розраховується як певний відсоток від суми рахунків-фактур. Розмір цієї плати може варіювати залежно від масштабів виробничої діяльності постачальника і надійності його контрактів, а також від експертної оцінки факторинговим відділом ступеня ризику неплатежу і складності стягнення коштів із покупців; у середньому на вітчизняному ринку комісія встановилася на рівні 0,5— 3% від вартості рахунків-фактур. Проте комерційні банки визначають розмір плати за домовленістю з конкретним клієнтом за кожним договором, тому ставка плати за обслуговування може виявитися і вищою (5% і більше). Розмір плати за обслуговування визначають не тільки у відсотках від суми платіжних вимог, а й шляхом встановлення фіксованої суми.

Плата за надані в кредит кошти. Якщо здійснюється попередня оплата, то розмір плати розраховується за період між викупом платіжної вимоги і датою інкасування. Плата за кредит у більшості країн на декілька відсоткових пунктів перевищує ставки, застосовувані банками за короткотермінового кредитування підприємств. Це пов'язано з необхідністю компенсації додаткових витрат і ризику факторингового відділу банку.

Американські банки, що купують право на стягнення боргу, одержують винагороду у вигляді комісійних за послуги плюс позичковий відсоток із щоденного залишку виплаченого клієнтові авансу проти неінкасованих рахунків. Відсоток стягується із дня видачі авансу до дня погашення заборгованості. Комісійні залежать від торговельного обороту клієнта, ступеня ризику й обсягу необхідної конторської роботи. На ступінь ризику, прийнятого на себе банками, впливає платоспроможність боржників клієнта, тоді як обсяг конторської роботи пов'язаний переважно із середнім розміром фактурних сум. Якщо, наприклад, ставка комісійної винагороди становить 1,5%, а період оборотності дебіторських рахунків — 30 діб, то комісійні досягають 15% річних від розміру заборгованості (1,5% • 12 міс. = 18%).

Отже, факторинг — особливо вигідна для підприємств дрібного і середнього бізнесу форма фінансування, яка дає змогу керівництву і рядовим співробітникам сконцентруватися на виробничих проблемах і максимізації прибутку, що прискорює одержання більшої частини платежів, гарантує повне погашення заборгованості та знижує витрати із ведення рахунків. Факторинг дає гарантію платежу і звільняє постачальників від необхідності брати додаткові й дуже дорогі кредити в банку. Все це позитивно впливає на фінансовий стан підприємств.

Практичне завдання

1. Поясніть, чому деякі підприємці часто схильні вважати, що відкличний документарний акредитив є:

а/ для експортера лише умовним зобов'язанням банку;

б/ для імпортера таким, що не забезпечує повного захисту його інтересів.

2. Експортер отримав через свій банк повідомлення про умови відкритого на його ім'я імпортером безвідкличного документарного акредитива.

Як банківський фахівець, дайте змістовні поради:

а/ що він має робити з цими умовами в першу чергу;

б/ про що він повинен пам'ятати при підготовці відповідних документів.

Відповідь: