Контрольная работа: Определение основных показателей эффективности инвестиционных проектов

3.8. Сравнить величину показателя IRR, полученную в п.3.6 со значением показателя внутренней нормы доходности, которое определяется из графика функции ![]() при условии

при условии ![]() .

.

3.9. Построить аналитическое выражение для PI (показатель рентабельности инвестиций).

3.10. Вычислить показатель рентабельности инвестиций заданного проекта. Построить в Excel графики зависимостей ![]() (

(![]() ),

), ![]() ,

, ![]() и

и ![]() .

.

2. ФИНАНСОВАЯ СХЕМА РЕАЛИЗАЦИИ

| Год |

Инвестиции (в середине года) |

Доходы (в конце полугодия) |

| 1 год | 15 000 руб. | - |

| 2 год | 15 000 руб. | - |

| 3 год | 15 000 руб. | - |

| 4 год | 15 000 руб. | - |

| 5 год | 15 000 руб. | - |

| 6 год(1 полугодие) | - | 20 000 руб. |

| 6 год(2 полугодие) | - | 20 000 руб. |

| 7 год (1 полугодие) | - | 20 000 руб. |

| 7 год (2 полугодие) | - | 20 000 руб. |

| 8 год (1 полугодие) | - | 20 000 руб. |

| 8 год (2 полугодие) | - | 20 000 руб. |

| 9 год (1 полугодие) | - | 20 000 руб. |

| 9 год (2 полугодие) | - | 20 000 руб. |

| 10 год (1 полугодие) | - | 20 000 руб. |

| 10 год (2 полугодие) | - | 20 000 руб. |

3. АНАЛИТИЧЕСКИЕ ЗАВИСИМОСТИ ДЛЯ ВЫЧИСЛЕНИЯ NPV, PP,PI

Аналитические зависимости для NPV.

![]()

![]() – приведенная к началу проекта стоимость потока доходов заданного типа;

– приведенная к началу проекта стоимость потока доходов заданного типа;

![]() – приведенная к началу проекта стоимость потока инвестиций заданного типа.

– приведенная к началу проекта стоимость потока инвестиций заданного типа.

Аналитические зависимости для PP.

![]()

![]() – наращенная сумма потока инвестиций заданного типа к моменту своего окончания;

– наращенная сумма потока инвестиций заданного типа к моменту своего окончания;

![]() – стоимость потока доходов заданного типа длительностью

– стоимость потока доходов заданного типа длительностью ![]() , приведенная к моменту своего начала.

, приведенная к моменту своего начала.

Аналитические зависимости для PI.

![]() – приведенная к началу проекта стоимость потока доходов заданного типа;

– приведенная к началу проекта стоимость потока доходов заданного типа;

![]() – приведенная к началу проекта стоимость потока инвестиций заданного типа.

– приведенная к началу проекта стоимость потока инвестиций заданного типа.

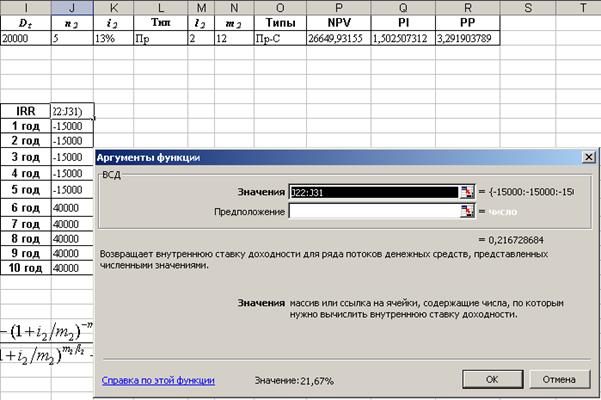

4. КОПИИ ЭКРАНА С ВЫЧИСЛЕНИЯМИ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА В EXEL

![]()

![]()

5. ДВУМЕРНЫЕ ГРАФИКИ

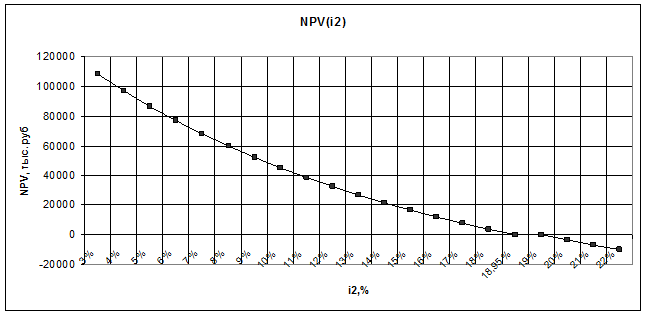

| i2 | NPV |

| 3% | 108064,3316 |

| 4% | 96937,32973 |

| 5% | 86615,70095 |

| 6% | 77038,64831 |

| 7% | 68150,13744 |

| 8% | 59898,51128 |

| 9% | 52236,13683 |

| 10% | 45119,08121 |

| 11% | 38506,8146 |

| 12% | 32361,93768 |

| 13% | 26649,93155 |

| 14% | 21338,92826 |

| 15% | 16399,50009 |

| 16% | 11804,46617 |

| 17% | 7528,714818 |

| 18% | 3549,040432 |

| 18,95% | 0 |

| 19% | -156,006434 |

| 20% | -3606,25678 |

| 21% | -6820,04976 |

| 22% | -9814,34903 |

IRR=21,67%

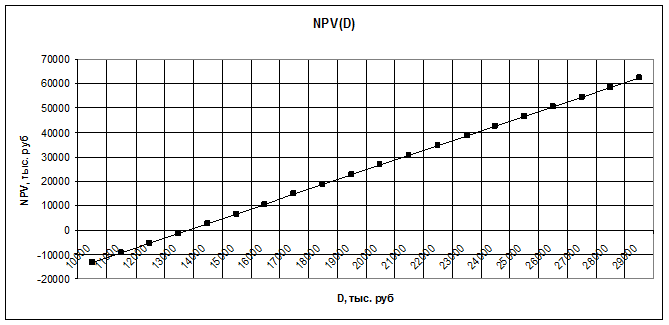

| D | NPV |

| 10000 | -13191,993 |

| 11000 | -9207,8007 |

| 12000 | -5223,6083 |

| 13000 | -1239,4158 |

| 14000 | 2744,7767 |

| 15000 | 6728,9692 |

| 16000 | 10713,162 |

| 17000 | 14697,354 |

| 18000 | 18681,547 |

| 19000 | 22665,739 |

| 20000 | 26649,932 |

| 21000 | 30634,124 |

| 22000 | 34618,317 |

| 23000 | 38602,509 |

| 24000 | 42586,701 |

| 25000 | 46570,894 |

| 26000 | 50555,086 |

| 27000 | 54539,279 |

| 28000 | 58523,471 |

| 29000 | 62507,664 |

| I | NPV |

| 5000 | 62005,877 |

| 6000 | 58470,282 |

| 7000 | 54934,688 |

| 8000 | 51399,093 |

| 9000 | 47863,499 |

| 10000 | 44327,904 |

| 11000 | 40792,31 |

| 12000 | 37256,715 |

| 13000 | 33721,121 |

| 14000 | 30185,526 |

| 15000 | 26649,932 |

| 16000 | 23114,337 |

| 17000 | 19578,742 |

| 18000 | 16043,148 |

| 19000 | 12507,553 |

| 20000 | 8971,9589 |

| 21000 | 5436,3644 |

| 22000 | 1900,7698 |

| 23000 | -1634,8247 |

| 24000 | -5170,4192 |