Контрольная работа: Статистическая бухгалтерская и оперативная отчетность

Понятность отчетной информации означает ее доступность для понимания пользователями, обладающими определенным уровнем знаний. Однако это не означает, что информация о сложных экономических явлениях должна исключаться из отчетности по причине трудностей ее понимания отдельными пользователями. Понятная отчетная информация по содержанию и форме должна быть построена так, чтобы пользователи могли понимать и ее характер, и ее смысл, а это значит, что форма представления отчетов, заголовки документов и рубрик, наименование показателей, классификации и группировки должны четко отражать сущность экономических явлений, исключать двусмысленные толкования и не содержать излишних деталей.

Уместность информации определяется возможностью оказывать влияние на принимаемые управленческие решения, оценивая прошлые, настоящие и будущие события, подтверждать или исправлять ранее данные оценки.

В практике хозяйствования уместность принято рассматривать с точки зрения как характера информации, так и ее существенности. Существенной признается такая информация, пропуск или искажение которой может повлиять на принятие управленческого решения. Существенность зависит от размера объекта или ошибки, допущенной в конкретных условиях.

Если информация не содержит существенных ошибок и искажений, и пользователи могут положиться на нее, то такая информация считается надежной. В свою очередь, надежность отчетной информации определяется ее достоверностью, которая обеспечивается:

- правдивым представлением данных, т.е. информация должна соответствовать действительному положению дел;

- преобладанием содержания над формой. События торгово-финансовой деятельности субъекта хозяйствования в отчетности должны отражаться исходя из экономического содержания, а не только юридической формы;

- нейтральностью. Па формирование отчетности не должны оказывать влияния субъективные мнения ее составителей;

- осмотрительностью, которая обеспечивается консерватизмом оценки фактов хозяйственной жизни торговой организации;

- полнотой отражения данных в отчетности. Пропуск той или иной информации может сделать отчетность недостоверной, а, следовательно, ненадежной и несовершенной с точки зрения уместности.

В качестве ограничений уместности и надежности выступают:

- своевременность представления информации. В целях своевременного принятия управленческого решения данные о хозяйственной операции могут понадобиться до того момента, когда все аспекты этой операции станут известны. Тем самым снижается надежность информации. И наоборот, если представление задерживается до выяснения всех аспектов, информация может оказаться чрезвычайно надежной, но теряет свою актуальность. Поэтому необходим выбор оптимального баланса между надежностью информации и ее уместностью;

- баланс между выгодами и затратами. Выгоды, полученные от использования информации, должны превышать затраты на ее получение. Соотнесение выгод и затрат осложняется тем, что не всегда затраты по получению информации ложатся на тех пользователей, которые получат выгоды, с одной стороны, и выгодами могут воспользоваться не только те пользователи, для которых предназначалась информация, с другой;

- баланс между качественными характеристиками. Задача состоит в достижении оптимального соотношения качественных характеристик с тем, чтобы реализовать основное предназначение отчетности. Относительная важность характеристик в различных случаях - это вопрос профессионального суждения специалиста.

Сопоставимость информации означает сравнимость данных, которые отражены в отчетности потребительского общества, с соответствующими данными за ряд предшествующих периодов или данными других торговых организаций. Обычно в торговле системы потребительской кооперации производят сопоставление отчетных сведений:

- за ряд отчетных периодов по данному потребительскому обществу;

- данного потребительского общества с другими, входящими в состав областного союза потребительских обществ;

- данного потребительского общества со средними показателями по системе Белкоопсоюза;

- данного потребительского общества с показателями торговых организаций, не входящих в состав потребительского общества и осуществляющих свою деятельность на территории района.

Сравнение отчетных данных позволяет определить тенденции и закономерности в развитии торговой организации, определить ее финансовое положение и результативность работы. Сопоставимость информации достигается путем последовательного применения на протяжении длительного периода единых методик бухгалтерского учета, методов оценки имущества и обязательств, систематизации операций и фактов, способов их обобщения и представления в отчетности. Соответствие информации, содержащейся в отчетности, основным качественным характеристикам и бухгалтерским стандартам обеспечивает ее достоверное и объективное представление.

Задача 14

Проанализировать ритмичность выполнения плана розничного товарооборота по торговому предприятию за месяц.

| Семидневка | По плану | Фактически |

| А | 1 | 2 |

| 1 | 455 | 420 |

| 2 | 455 | 450 |

| 3 | 455 | 480 |

| 4 | 455 | 455 |

| Итого за месяц |

Коэффициент ритмичности выполнения плана розничным торговым предприятием за предшествующий месяц - 0,984. Сделать выводы.

Решение:

Определим отклонение от плана розничного товарооборота по торговому предприятию за месяц, а также % выполнения плана по сумме:

| Семидневка | По плану | Фактически | Отклонение от плана (+/-) | Процент выполнения плана по сумме |

| А | 1 | 2 | 3 | 4 |

| 1 | 455 | 420 | -35 | 92,3 |

| 2 | 455 | 450 | -5 | 98,9 |

| 3 | 455 | 480 | +25 | 105,5 |

| 4 | 455 | 455 | - | 100,0 |

| Итого за месяц | 1820 | 1805 | -15 | 99,2 |

Торговое предприятие план товарооборота выполнило в двух семидневках из четырех. Отсюда коэффициент ритмичности равен 0,50 (коэффициент ритмичности определяется отношением числа периодов, за которые выполнен план, к общему их количеству), или ритмичным было его выполнение только на 50 %.

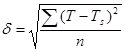

Для определения коэффициента равномерности воспользуемся следующими формулами:

![]() ,

,

,

,

где ![]() - коэффициент равномерности (или ритмичности) выполнения плана товарооборота;

- коэффициент равномерности (или ритмичности) выполнения плана товарооборота;