Контрольная работа: Теория бухгалтерского учета

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость акций; в обществах с ограниченной ответственностью сумма долей собственников; на арендном предприятии - сумма вкладов его работников и др.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или дохода от эмиссии акций, те. продажи их выше номинальной стоимости.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами за счет чистой прибыли предприятия. Он выступает в качестве страхового фонда для возмещения возможных убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним и т.д. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или недостаточная его величина рассматривается как фактор дополнительного риска вложения капитала в предприятие.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность предприятия и его финансовая устойчивость. В связи с этим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости предприятия, его ликвидности и платежеспособности.

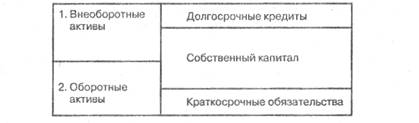

Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом:

Согласно этой схеме основным источником финансирования внеоборотных активов, как правило, является постоянный капитал (собственный капитал и долгосрочные кредиты и займы).

Оборотные активы образуются как за счет собственного капитала и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину - за счет заемного капитала: в этом случае обеспечиваются гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Собственный капитал в балансе отражается общей суммой в разд.3 пассива баланса. Чтобы определить, сколько его вложено в долгосрочные активы, необходимо из общей суммы внеоборотных активов вычесть долгосрочные кредиты банка для инвестиций в недвижимость.

Доля собственного капитала в формировании внеоборотных активов определяется следующим образом:

![]()

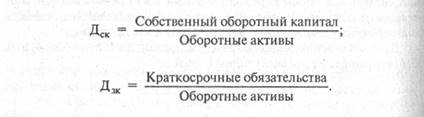

Чтобы узнать, какая сумма собственного капитала используется в обороте, необходимо от общей его суммы по разд.3 пассива баланса вычесть сумму долгосрочных (внеоборотных) активов (разд.1 актива баланса) за минусом той части, которая сформирована за счет долгосрочных кредитов банка.

Сумму собственного оборотного капитала (чистые оборотные активы) можно рассчитать и таким образом: из общей суммы оборотных активов (разд.2 баланса) вычесть сумму краткосрочных финансовых обязательств (разд.5 пассива за вычетом доходов будущих периодов и резерва предстоящих расходов и платежей).

Доля собственного (Дск) и заемного (Дзк) капитала в формировании оборотных активов определяется следующим образом:

Рассчитывается также структура распределения собственного капитала, те, доля собственного оборотного капитала и доля собственного основного капитала в общей его сумме.

Отношение собственного оборотного капитала к общей его сумме получило название «коэффициент маневренности капитала» который показывает, какая часть собственного капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Причины изменения величины собственного оборотного капитала (чистых оборотных активов) устанавливаются сравнением суммы на начало и конец года по каждому источнику формирования постоянного капитала (разд.3 и 4 баланса) и по каждой статье внеоборотных активов (разд.1 баланса).

Важным показателем, который характеризует финансовое состояние предприятия и его устойчивость, является обеспеченность запасов (материальных оборотных активов) нормальными источниками финансирования, к которым относятся не только собственный оборотный капитал, но и краткосрочные кредиты банка под товарно-материальные ценности, непросроченная задолженность поставщикам, полученные авансы от покупателей. Обеспеченность запасов нормальными источниками финансирования устанавливается путем сравнения суммы плановых источников финансирования с общей суммой запасов.

Излишек или недостаток плановых источников средств для формирования запасов и затрат (постоянной части оборотных активов) является одним из критериев оценки финансовой устойчивости предприятия, в соответствии с которым выделяют четыре типа финансовой устойчивости:

• абсолютная устойчивость финансового состояния, если запасы (З) меньше суммы плановых источников их формирования (Ипл):

![]()

• нормальная устойчивость, при которой гарантируется платеже способность предприятия, если:

![]()

• неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств за счёт привлечения временно свободных источников средств (Ивр) в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств, превышения нормальной кредиторской задолженности над дебиторской и др.;

![]()

• кризисное финансовое состояние (предприятие находится на грани

банкротства), при котором