Контрольная работа: Виды балансовых изменений

Содержание:

1. Виды балансовых изменений

2. Расчетно–практическое задание

Литература

1. Виды балансовых изменений

Бухгалтерский баланс, как известно, отражает в обобщенном денежном измерении состояние средств хозяйства и источники их образования на определенную дату. Однако в процессе хозяйственной деятельности происходит непрерывное движение средств, изменение их состава и источников образования. Хозяйственные средства и их источники под влиянием хозяйственных операций увеличиваются или уменьшаются, в результате чего изменяются и отдельные статьи баланса. В отдельных случаях эти изменения обусловливают появление новых статей баланса или исчезновение других.

1.Каждая хозяйственная операция вносит изменения не менее чем в две статьи баланса. Это обусловлено особенностями кругооборота средств, в процессе которого происходят изменения или в средствах хозяйства, или в их источниках, или одновременно и в средствах и в источниках их образования.

2.Все хозяйственные операции по характеру изменений, вызываемых в составе средств и их источниках (т.е. в активе и пассиве баланса), подразделяются на четыре типа.

Операции первого типа, характеризующие изменения в составе хозяйственных средств, вызывают изменения в активе баланса: одна статья актива увеличивается, а другая уменьшается на одинаковую сумму. Общий итог баланса при этом не изменяется. Этот тип изменений в балансе можно отобразить формулой: + А - А (плюс актив и минус актив).

Операции второго типа, вызывающие изменения в источниках образования средств, приводят к изменению двух статей пассива баланса: одна статья пассива увеличивается, а другая уменьшается на одинаковую сумму. Общий итог баланса при этом также не изменяется. Второй тип операций можно отобразить формулой: + П - П (плюс пассив и минус пассив).

Операции третьего типа, характеризующие поступление, дополнительное привлечение средств в оборот предприятия, обусловливают увеличение остатков на одну и ту же сумму на соответствующих статьях актива и пассива баланса. Общий итог баланса при этом также увеличивается, однако равенство итогов актива и пассива не нарушается (поскольку увеличение происходит на одну и ту же сумму). Этот тип операций можно представить формулой: + А + П (плюс актив и плюс пассив).

Операции четвертого типа, характеризующие выбытие средств из предприятия, вызывают уменьшение на одинаковую сумму остатков соответствующих статей актива и пассива баланса. Общий итог баланса при этом также уменьшается, однако равенство итогов не нарушается (поскольку уменьшение происходит на одинаковую сумму). Этот тип балансовых изменений можно представить формулой: -А-П (минус актив и минус пассив).

3.Итоги актива и пассива баланса изменяются только в том случае, когда хозяйственная операция затрагивает одновременно и средства предприятия, и источники их формирования, т.е. при Поступлении средств или их выбытии (операции Ш и IV типов).Операции, не вызывающие только перегруппировку средств в активе (I тип) или изменения их источников в пассиве баланса (Птип), на итог баланса не влияют.

4.Равенство итогов актива и пассива баланса сохраняется после любой операции. Это равенство обусловлено тем, что осуществляемые хозяйственные операции вызывают изменения остатков в статьях актива или пассива или одновременно увеличение (или уменьшение) на одинаковую сумму статей актива и пассива баланса.

Рассмотренные типы балансовых изменений имеют большое значение для понимания экономической сущности хозяйственных операций, правильного отражения их в системе счетов.

Таким образом, применение в бухгалтерском учете балансового обобщения, при котором каждая хозяйственная операция отражается в постоянном сопоставлении наличия средств и их источников, обеспечивает возможность контроля за рациональным использованием средств.

2. Расчетно–практическое задание

1. Заполнение и расчет недостающих данных оборотно – сальдовой ведомости Сн на начало отчетного периода

1. ДАННЫЕ ДЛЯ ЗАПОЛНЕНИЯ НАЧАЛЬНОГО БАЛАНСА ПО ВАРИАНТАМ

| Данные по счетам актива и пассива начального баланса | Сумма (гривень) | |||||

| Вариант | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1,8,11, 13,22 | ,2,9,10, 24,25 | 3,4,14, 15,21 | 5,6 16 17,28 | 7,18,23, 29,29 | 12,19,20, 27,30 | |

| Счет 103 – здания магазина - здания склада | 100000 140000 | 110000 81455 | 125000 100000 | 146000 140000 | 78000 151455 | 102000 100000 |

| Счет 104 - торгово-технологическое оборудование | 38400 | 35000 | 32455 | 44510 | 50000 | 38400 |

| Счет 281 (цена приобретения) | 50600 | 43600 | 53600 | 48600 | 45600 | 52600 |

| Счет 282 (продажная стоимость) | 53000 | 60000 | 50000 | 55000 | 58000 | 51000 |

| Счет 285 (кредитовое сальдо) | 7950 | 12000 | 9000 | 7700 | 14500 | 8670 |

| Счет 361 (дебетовое сальдо) — фирма Омега - фирма Альфа | 20000 18700 | 15000 23700 | 16700 22000 | 18400 20300 | 16000 22700 | 24700 14000 |

| Счет 361 (кредитовое сальдо) – фирма Явир фирма Ладога | 20000 28300 | 22500 25800 | 21600 26700 | 22340 25960 | 23000 25300 | 21000 27300 |

| Счет 377 «Расчеты с прочими дебиторами» | 43055 | 45000 | 64000 | 90945 | 102000 | 38055 |

| Счет 40 «Уставный капитал» | 412950 | 368900 | 416900 | 509200 | 461400 | 379230 |

| Счет 631 (дебетовое сальдо) - фирма Транссервис - Укрреклама | 6000 3600 | 5000 4600 | 5400 4200 | 3800 5800 | 4100 5500 | 4800 4800 |

| Счет 631 (кредитовое сальдо) – фирма Опторг -Металлобаза № 1 | 18000 24500 | 16000 26500 | 12000 30500 | 14500 28000 | 17250 25250 | 15500 27000 |

| Счет 501 «Долгосрочный кредит» | 80000 | 70000 | 75000 | 84000 | 85000 | 70000 |

По полученным данным заполняем оборотно-сальдовый баланс:

Оборотно - сальдовый баланс

| Наименование | На начало | Обороты | На конец | |||

| Актив | Пассив | Дт | Кт | Актив | Пассив | |

| 103 Здания и сооружения | 240000 | |||||

| 104 Машины и оборудование | 38400 | |||||

| 152 Приобретение (изготовление) основных средств | 38640 | |||||

| 22 Малоценные и быстроизнашивающиеся предметы | 1120 | |||||

| 281 Товары на складе | 50600 | |||||

| 282 Товары в торговле | 53000 | |||||

| 285 Торговая наценка | 7950 | |||||

| 301 Касса в национальной валюте | 75 | |||||

| 311 Текущий счет в национальной валюте | 54300 | |||||

| 312 Текущий счет в иностранной валюте-12240 USD по курсу 5 грн. | 61200 | |||||

| 361 Расчеты с отечественными покупателями | 38700 | 48300 | ||||

| 372 Расчеты с подотчетными лицами | 3280 | |||||

| 377 Расчеты с прочими дебиторами | 43055 | |||||

| 40 Уставный фонд | 412950 | |||||

| 501 Долгосрочный кредит банка в национальной валюте | 80000 | |||||

| 631 Расчеты с отечественными поставщиками | 9600 | 42500 | ||||

| 641-1 Расчеты по налогам-НДС | 3860 | |||||

| 641 -3 Расчеты по налогам подоходный налог | 4500 | |||||

| 643 Налоговые обязательства | 8050 | |||||

| 644 Налоговый кредит | 1600 | |||||

| 651 Расчеты по страхованию -по пенсионному обеспечению | 4950 | |||||

| 652 Расчеты по страхованию -по социальному страхованию | 1200 | |||||

| 653 Расчеты по страхованию на случай безработицы | 450 | |||||

| 661 Расчеты по заработной плате | 25200 | |||||

| БАЛАНС | 636740 | 636740 | ||||

2. Заполнение журнала регистрации хозяйственных операций

2. ДАННЫЕ ДЛЯ ЗАПОЛНЕНИЯ ЖУРНАЛА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

| Номер хозяйственной операции | Сумма (гривень) | |||||

| Вариант | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 2,3,10,11,27 | 4,12,13,26,30 | 5,14,16,20,25 | 1,9,18,22,28 | 7,15,17,23,29 | 6,8,19,21,24 | |

| 1 | 14800 | 15000 | 12640 | 11900 | 13000 | 12600 |

| 2 | 85000 | 76000 | 8300 | 77000 | 94000 | 78000 |

| 4 | 78000 | 116500 | 96000 | 107500 | 99600 | 85000 |

| 5 | 33000 | 28000 | 30000 | 24000 | 36000 | 25000 |

3. ПЕРЕЧЕНЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

| Операция | Содержание операции | Сумма | |

| № | Дата | ||

| 1 | 05.01 | Получена задолженность за отгруженный ранее товар от фирмы Омега | 14800 |

| 2 | 07.02 | Получены денежные средства от покупателя - фирмы Альфа | 85000 |

| 3 | 08.02 | Перечислены денежные средства поставщику -Металлобазе на всю сумму кредиторской задолженности | 24500 |

| 4 | 20.02 | Получен товар от поставщика Металлобаза | 78000 |

| 5 | 10.03 | Получен товар от фирмы Лоск | 33000 |

| 6 | 30.03 | Оплачена задолженность фирме Опторг в полном размере | 18000 |

Журнал регистрации хозяйственных операций

| Содержание хозяйственной операции | Вид балансового изменения | Сумма, грн. | Корреспонденция счетов | |

| Дт | Кт | |||

| Получена задолженность за отгруженный ранее товар от фирмы Омега | I | 14800 | 311 | 361 |

| Получены денежные средства от покупателя - фирмы Альфа | I | 85000 | 311 | 361 |

| Перечислены денежные средства поставщику -Металлобазе на всю сумму кредиторской задолженности | IV | 24500 | 631 | 311 |

| Получен товар от поставщика Металлобаза | I | 78000 | 281 | 631 |

| Получен товар от фирмы Лоск | I | 33000 | 281 | 631 |

| Оплачена задолженность фирме Опторг в полном размере | IV | 18000 | 631 | 311 |

3. Открытие счетов, расчет оборотов по счетам бухгалтерского учета, аналитическому и синтетическому учету. Подсчет сальдо конечное Ск

| Сч. 103 | Сч. 104 | Сч. 152 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 240000 | 38400 | 38640 | |||

| - | - | - | - | - | - |

| 240000 | 38400 | 38640 | |||

| Сч. 22 | Сч. 281 | Сч. 282 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 1120 | 50600 | 53000 | |||

| - | - | 111000 | - | - | - |

| 1120 | 161600 | 53000 | |||

| Сч. 285 | Сч. 301 | Сч. 311 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 7950 | 75 | 54300 | |||

| - | - | - | - | 99800 | 42500 |

| 7950 | 75 | 111600 | |||

| Сч. 312 | Сч. 361 | Сч. 372 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 61200 | 38700 | 48300 | 3280 | ||

| - | - | - | 99800 | - | - |

| 61200 | 109400 | 3280 | |||

| Сч. 377 | Сч. 40 | Сч. 501 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 43055 | 412950 | 80000 | |||

| - | - | - | - | - | - |

| 43055 | 412950 | 80000 | |||

| Сч. 631 | Сч. 641-1 | Сч. 641-3 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 9600 | 42500 | 3860 | 4500 | ||

| 42500 | 111000 | - | - | - | - |

| 101400 | 3860 | 4500 | |||

| Сч. 643 | Сч. 644 | Сч. 651 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 8050 | 1600 | 4950 | |||

| - | - | - | - | - | - |

| 8050 | 1600 | 4950 | |||

| Сч. 652 | Сч. 653 | Сч. 661 | |||

| Дт | Кт | Дт | Кт | Дт | Кт |

| 1200 | 450 | 25200 | |||

| - | - | - | - | - | - |

| 1200 | 450 | 25200 | |||

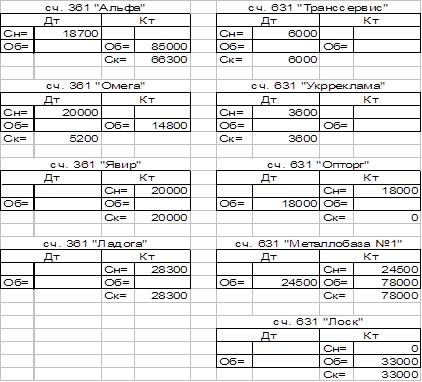

Аналитический учет

Синтетический учет

Сч. 361

| Дт | Кт |

| СнДт = 18700 + 20000 = 38700 | СнКт = 20000 + 28300 = 48300 |

| Об = 0 | Об = 85000 + 14800 = 99800 |

| СкКт = 109400 |

Сч. 631

| Дт | Кт |

| СнДт = 6000 + 3600 = 9600 | СнКт = 18000 + 24500 = 42500 |

| Об = 24500 + 18000 = 42500 | Об = 78000 + 33000 = 111000 |

| СкКт = 101400 |

4. Заполнение оборотно – сальдовой ведомости

4. Оборотно - сальдовый баланс

| Наименование | На начало | Обороты | На конец | |||

| Актив | Пассив | Дт | Кт | Актив | Пассив | |

| 103 Здания и сооружения | 240000 | 240000 | ||||

| 104 Машины и оборудование | 38400 | 38400 | ||||

| 152 Приобретение (изготовление) основных средств | 38640 | 38640 | ||||

| 22 Малоценные и быстроизнашивающиеся предметы | 1120 | 1120 | ||||

| 281 Товары на складе | 50600 | 111000 | 161600 | |||

| 282 Товары в торговле | 53000 | 53000 | ||||

| 285 Торговая наценка | 7950 | 7950 | ||||

| 301 Касса в национальной валюте | 75 | 75 | ||||

| 311 Текущий счет в национальной валюте | 54300 | 99800 | 42500 | 111600 | ||

| 312 Текущий счет в иностранной валюте-12240 USD по курсу 5 грн. | 61200 | 61200 | ||||

| 361 Расчеты с отечественными покупателями | 38700 | 48300 | 99800 | 109400 | ||

| 372 Расчеты с подотчетными лицами | 3280 | 3280 | ||||

| 377 Расчеты с прочими дебиторами | 43055 | 43055 | ||||

| 40 Уставный фонд | 412950 | 412950 | ||||

| 501 Долгосрочный кредит банка в национальной валюте | 80000 | 80000 | ||||

| 631 Расчеты с отечественными поставщиками | 9600 | 42500 | 42500 | 111000 | 101400 | |

| 641-1 Расчеты по налогам - НДС | 3860 | 3860 | ||||

| 641 -3 Расчеты по налогам - подоходный налог | 4500 | 4500 | ||||

| 643 Налоговые обязательства | 8050 | 8050 | ||||

| 644 Налоговый кредит | 1600 | 1600 | ||||

| 651 Расчеты по страхованию - по пенсионному обеспечению | 4950 | 4950 | ||||

| 652 Расчеты по страхованию - по социальному страхованию | 1200 | 1200 | ||||

| 653 Расчеты по страхованию на случай безработицы | 450 | 450 | ||||

| 661 Расчеты по заработной плате | 25200 | 25200 | ||||

| БАЛАНС | 636740 | 636740 | 253300 | 253300 | 756740 | 756740 |

Литература:

1. Ткаченко Н.М. Бухгалтерский финансовый учет на прелприятиях Украины: Учебник для студ.высш.учеб.завед.экон.спец. – 7-е изд., дополн. и пере раб. – К.: АСК, 2005 – 864 с.