Курсовая работа: Анализ эффективности использования оборотных средств и пути ее повышения на примере ООО Славгородский

Оборотные (текущие, т.е. все остальные активы баланса)

средства

Заемные

Краткосрочные (текущие) пассивы

Рисунок 1.1 - Структура активов и пассивов

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента.

Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во многих случаях изменения величины оборотных активов сопровождается и изменением краткосрочных пассивов, оба эти объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность между оборотным капиталом и краткосрочными пассивами.

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса производства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в полном возобновлении процесса производства.

|

?????? ???????????? ????????? ??????? ????? ??????????? ????????? ?????? (??????? 1.2).

Рисунок 1.2 - Стадии кругооборота оборотных активов

Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы.

Как видно, элементы оборотных активов являются частью непрерывного потока хозяйственных операций. Покупка приводит к увеличению производственных запасов и кредиторской задолженности; производство ведет к росту готовой продукции; реализация ведет к росту дебиторской задолженности и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и к денежным платежам.

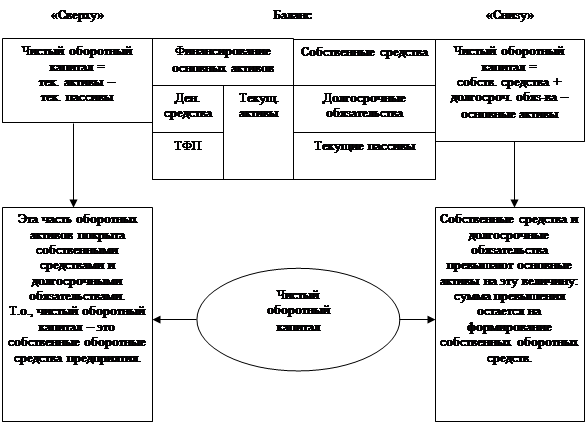

Чистый оборотный капитал можно подсчитать по балансу двумя способами: "снизу" и "сверху" (рисунок 1.3).

|

Рисунок 1.3 - Расчет чистого оборотного капитала

Управление чистым оборотным капиталом подразумевает оптимизацию его величины, структуры и значений его компонентов. Что касается общей величины чистого оборотного капитала, то обычно разумный рост ее рассматривается как положительная тенденция; однако могут быть и исключения, например, ее рост за счет увеличения безнадежных дебиторов для предприятия является нежелательным. С позиции факторного анализа принято выделять такие компоненты чистого оборотного капитала, как производственные запасы, дебиторская задолженность, денежные средства и краткосрочные пассивы, т.е. анализ основывается на следующей модели:

ЧОК = ОК - КП = ПЗ + ДЗ + ДС - КП, (1.4)

ЧОК - чистый оборотный капитал;

ОК - оборотный капитал;

КП - краткосрочные пассивы;

ПЗ - производственные запасы;

ДЗ - дебиторская задолженность;

ДС - денежные средства.

В модели, безусловно, важны все компоненты, однако с позиции эффективного управления особую роль играют оборотные активы, поскольку именно они служат обеспечением кредиторской задолженности; в известном смысле можно говорить о первичности активов по отношению к задолженности. Именно поэтому задача оптимизации величины оборотных средств и их структуры имеет первостепенную важность.

Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Одной из составляющих оборотных активов являются производственные запасы предприятия, которые, в свою очередь, включают в себя сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Эффективное управление запасами позволяет снизить продуктивность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности за счет разработки и реализации специальной финансовой политики управления запасами. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизация затрат их обслуживанию и обеспечении эффективного контроля за их движением.