Курсовая работа: Анализ хозяйственной деятельности ОАО Ростелеком

• устойчивым

• неустойчивым

• кризисным

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и как следствие – ухудшение финансового состояния предприятия и его платежеспособность.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализ.

Главная цель анализа – своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

– структуры капитала предприятия по его размещению и источникам образования;

– эффективности и интенсивности его использования;

– платежеспособности и кредитоспособности предприятия;

– запаса его финансовой устойчивости;

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д.

В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ – проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключение банкротства.

Внешний анализ – осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа финансового состояния предприятия служат отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

1.2 Основные методики анализа хозяйственной деятельности предприятия

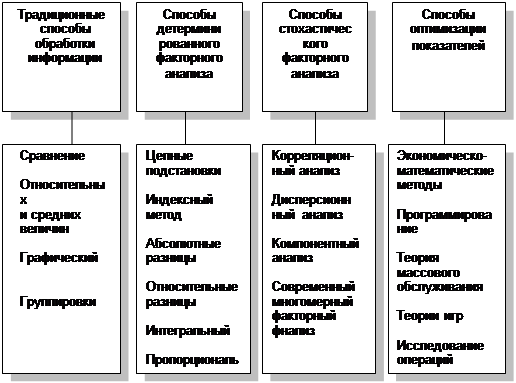

В анализе хозяйственной деятельности (АХД) используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый и др.), также такие способы, как факторный анализ, стохастический факторный анализ и способ оптимизации показателей. (рис. 1)

Применение тех или иных способов зависит от цели и глубины анализа объекта исследования, технических возможностей выполнения расчетов.

Рис. 1 Способы анализа хозяйственной деятельности предприятия

В данной работе в основном применяются сравнительный и факторный методы анализа хозяйственной деятельности.

Сравнительный анализ. Этот прием используется наиболее полно и имеет важное значение при оценке работы предприятия. Каждый показатель, используемый для оценки и контроля, имеет значение только в сопоставлении с другим. Обязательным правилом применения приема сравнения являются сопоставимость показателей по структуре и условиям их формирования. Практически любое сравнение дает возможность более глубоко и всесторонне разобраться с положением дел анализируемого предприятия. В экономическом анализе выделяют следующие виды сравнительного анализа:

• горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

• вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

• трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ;

• одномерный сравнительный анализ – сопоставление по одному или нескольким показателям одного объекта или нескольких объектов по единому показателю;