Курсовая работа: Банківські гарантії

4) бенефіціар.

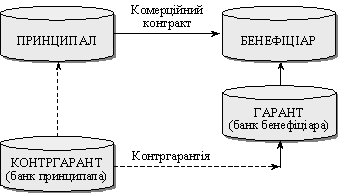

Рис. 2.2. Схема надання непрямої банківської гарантії

Якщо банк-гарант і авізуючий банк не є кореспондентами, то у проведенні операції бере участь ще банк-посередник (загальний кореспондент) або кілька банків-посередників. Такі гарантії називаються непрямими.

Система дії непрямих гарантій на практиці нагадує безвідкличний документарний акредитив. Так само в операції задіяні чотири сторони, однак механізм дії гарантії зворотний: імпортер діє як принципал, коли просить свій банк відкрити акредитив у банку експортера, мета якого полягає в авізуванні клієнта-бенефіціара, з наданням і без надання свого підтвердження.

Використання непрямих гарантій уповільнює процес реалізації гарантії через присутність четвертої сторони як посередника. Крім цього, зростає також вартість операції, оскільки банк, що є гарантом, бере комісію, яку буде віднесено на рахунок експортера.

Якщо гарантію виставляє не банк принципала, а банк бенефіціара або третій банк, то банк принципала є банком-поручителем.

Слід підкреслити, що днем закінчення контргарантії має бути дата, відмінна від дня закінчення самої гарантії, щоб існувала можливість для поштових відстрочок (обмін інформації між банками). Як правило, термін контргарантії закінчується не пізніше, ніж через 15 днів після самої гарантії. В окремих випадках можливе збільшення вказаного терміну.

3. Видача банківських гарантій

Видача банківської гарантії – це «робота на замовлення», яка має суто індивідуальний характер. Перед тим як дати наказ на виставлення гарантії експортер консультується зі спеціалістами, оскільки необхідно враховувати велику кількість національних законодавчих особливостей і технічних нюансів у країні отримувача. Зазвичай такими спеціалістами є банки, до яких звертаються з проханням видати гарантію.

Банки, приймаючи рішення про надання гарантії, вимагають від клієнтів подання таких документів:

1) доручення на видачу гарантії;

2) генеральне або разове зобов’язання;

3) завірений проект гарантії на рідній мові (один прим.) і на відповідній іноземній мові (два прим.);

4) завірену копію контракту чи іншого документа, який свідчить про необхідність видачі гарантії;

5) оригінали векселів і копії одного з них, а також розклад виплат за векселями (за гарантіями в забезпечення оплати векселів).

Перевіривши прийнятність для банку умов гарантії і правильність оформлення поданих документів, виконувач відповідного відділу банку складає проект гарантії банку або доручення іноземному банку про видачу гарантії за рахунок уповноваженого банку (контргарантії останнього) і передає їх на підпис особі, яка має право підпису таких документів у банку.

Гарантію доцільно складати у чотирьох примірниках: один – для бенефіціара за гарантією, другий – для клієнта, що дав доручення на видачу гарантії, третій – у договірно-правовий відділ банку, четвертий – у досьє за гарантією.

Підписані гарантії і контргарантії уповноваженого банку реєструються в спеціальному журналі за такими основними реквізитами:

1) номер гарантії, який одночасно є і номером особового рахунку, за яким ця гарантія ставиться на облік;

2) найменування клієнта або іноземного банку, за дорученням якого видана гарантія;

3) найменування банку, фірми або установи, на користь якої видана гарантія;

4) дата гарантії;

5) сума гарантії в іноземній валюті;

6) термін дії гарантії.

Видані банками гарантії передаються при супроводжувальному листі клієнтам для подальшого їх передання бенефіціару або направляються останньому безпосередньо через іноземний банк (залежно від умов, що зазначені в дорученні на видачу гарантії). Гарантія, яка видана на користь іноземного банку, як правило, відправляється безпосередньо на його адресу з проханням підтвердити її отримання, а копія цієї гарантії передається клієнту, який дав доручення на її відкриття.

Порядок зміни умов гарантії, що видається банком, визначається його внутрішніми інструкціями.

Зменшення суми гарантії (якщо це відповідає умовам гарантії) відбувається у міру виконання контракту. Аналогічно відбувається зменшення суми контргарантії уповноваженого банку за умови відповідного підтвердження іноземного банку-гаранта.

4. Типи та види банківських гарантій