Курсовая работа: Безвозмездные перечисления в бюджеты

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Классификация доходов бюджетов Российской Федерации основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

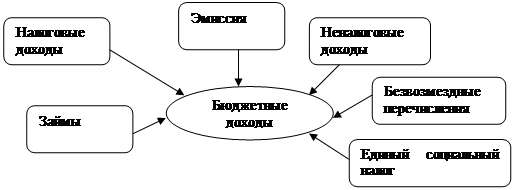

Структура доходов бюджетов приведена на рис.1.

|

Рис.1 Структура доходов бюджетов

В реальной действительности их соотношение неодинаково и определяется различными факторами:

- характером кредитно-денежной и финансовой политики;

- экономическим состоянием страны;

- политико-экономической конъюнктурой;

- конкретными особенностями исторического периода.

В соответствии со ст. 41 Бюджетного кодекса Российской Федерации, доходы бюджетов всех уровней бюджетной системы РФ - федерального бюджета, бюджетов субъектов РФ и местных бюджетов - подразделяются на налоговые, неналоговые и безвозмездные перечисления. Они нашли свое отражение в классификации доходов бюджетов РФ (приложение 2 к Закону о бюджетной классификации), включающей пять групп доходов:

1) налоговые доходы;

2) неналоговые доходы;

3) безвозмездные перечисления;

4) доходы целевых бюджетных фондов;

5) доходы от предпринимательской и иной приносящей доход деятельности.

В п. 2 комментируемой статьи определен состав налоговых доходов.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Но охарактеризуем более подробно безвозмездные перечисления.

Согласно п.5 ст.41 Бюджетного кодекса Российской Федерации, к безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

- финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

- субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

- субвенций из местных бюджетов бюджетам других уровней;

- иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации;

- безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов;

- безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Дадим определения вышеуказанных перечислений:

Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе.

Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.