Курсовая работа: Бюджетная система России

При этом необходимо иметь в виду, что консолидированные бюджеты как свод бюджетов нижестоящих территориальных уровней и бюджета соответствующего субъекта бюджетного права используются только для расчетов и аналитической работы.

В ст. 17 БК РФ целевой бюджетный фонд определяется как фонд денежных средств, образуемый в соответствии с законодательством Российской Федерации в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

В соответствии с Федеральным законом «О федеральном бюджете на 2000 г.» в федеральный бюджет на 2000 год включены средства 9 целевых бюджетных фондов:

- Федерального дорожного фонда РФ;

- Федерального экологического фонда РФ;

- Государственного фонда борьбы с преступностью;

- Фонда Министерства РФ по атомной энергии;

- Федерального фонда воспроизводства минерально-сырьевой базы;

- Федерального фонда восстановления и охраны водных объектов;

- Федерального фонда Министерства РФ по налогам и сборам и Федеральной службы налоговой полиции РФ;

- Фонда управления, изучения, сохранения и воспроизводства водных биологических ресурсов;

- Фонда контрольно-ревизионных органов Министерства финансов РФ.

БК РФ содержит общее определение государственного внебюджетного фонда. Согласно ст. 6 БК РФ государственный внебюджетный фонд - это форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации. В ст. 13 БК РФ указывается цель его создания: «Государственный внебюджетный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном настоящим Кодексом».

Следовательно, в бюджетную систему Российской Федерации включаются четыре государственных внебюджетных фонда: Пенсионный фонд Российской Федерации, Государственный фонд занятости населения, Фонд социального страхования Российской Федерации, федеральный и территориальные фонды обязательного медицинского страхования.

1.2 Структура и принципы построения бюджетной системы

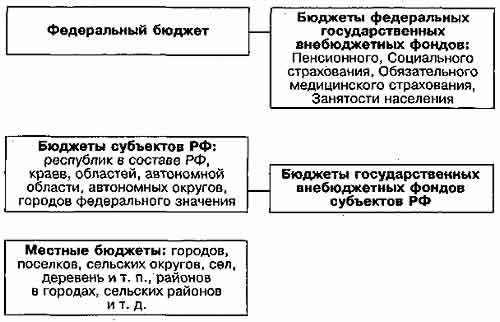

Бюджетная система РФ — это совокупность республиканского (федерального) бюджета РФ, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Каждый субъект РФ и муниципальное образование самостоятельно устанавливают свою бюджетную систему исходя из государственного и административно-территориального устройства своей территории.

Однако дать полную характеристику бюджетной системы РФ исходя всего лишь из перечня элементов бюджетной системы абсолютно невозможно. Не менее важным представляется характеристика связей между перечисленными элементами, при отсутствии которых нельзя было бы говорить о наличии системы. Поэтому, строго говоря, легальное определение бюджетной системы является неточным: это не просто совокупность бюджетов страны, а совокупность бюджетов и связей между ними. Взаимосвязь элементов бюджетной системы становится ясна при анализе принципов ее построения.

Принципы построения бюджетной системы. Закон устанавливает, что бюджетное устройство в Российской Федерации основывается на принципах единства, полноты, реальности, гласности, самостоятельности всех бюджетов, входящих в бюджетную систему РФ и др.

Степень самостоятельности бюджетов небезгранична и не доходит до изолированности. Взаимосвязь бюджетов выражается в наличии бюджетных прав и обязанностей у соответствующих субъектов бюджетного права по отношению к нижестоящим и вышестоящим бюджетам. В самом общем виде роль вышестоящих бюджетов заключается в том, что они являются своего рода гарантом финансирования минимально необходимых расходов нижестоящих территорий.

Российская Федерация устанавливает структуру и общие принципы построения бюджетной системы РФ, определяет состав доходных источников, поступающих в нижестоящие бюджеты, устанавливает общий порядок и принципы распределения доходов в бюджетной системе, принципы и основы бюджетного процесса, основы бюджетных прав субъектов и муниципальных образований. По отношению к бюджетам субъектов РФ Российская Федерация утверждает размеры отчислений от федерального бюджета, определяет размер дотаций, субвенций, определяет перечень минимально необходимых расходов субъектов и др.

Субъекты РФ участвуют в осуществлении федеральных бюджетных прав (например, в форме представительства в федеральных законодательных и исполнительных органах). По отношению к местным бюджетам субъекты РФ имеют право предоставлять и получать процентные и беспроцентные ссуды, утверждают нормативы отчислений в нижестоящие бюджеты, обеспечивают уровень доходов муниципальных образований, позволяющий финансировать их минимально необходимые расходы.

Муниципальные образования также обладают определенной бюджетной самостоятельностью. Так, они самостоятельно разрабатывают, утверждают и исполняют местные бюджеты, обладая правом устанавливать местные налоги, самостоятельно определять направления и объем расходов. Муниципальные образования имеют право получать и предоставлять ссуды бюджетам других уровней. Однако на практике тезис о самостоятельности местных бюджетов осуществляется не всегда последовательно. Дело в том, что источники доходов, закрепленные за органами местного самоуправления, как правило, обеспечивают незначительную часть бюджетов муниципальных образований. Поэтому в основном доходная часть местного бюджета образуется из средств вышестоящих бюджетов на уровне минимальной бюджетной обеспеченности.

2. Принципы и порядок распределения доходов и расходов между бюджетами

Принципы бюджетной системы

Бюджетным кодексом РФ законодательно закреплено, что бюджетная система Российской Федерации основана на следующих принципах:

*единство бюджетной системы РФ;

*разграничение доходов и расходов между уровнями бюджетной системы;

*самостоятельность бюджетов;

*полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;