Курсовая работа: Фінансова звітність в Україні

Але для прийняття більшості ділових рішень необхідно користуватися тією інформацією, яку містять фінансові звіти.

Об’єкти обліку у фінансовій звітності можуть наводитися лише за умови, що:

· існує вірогідність надходження і вибуття майбутніх, економічних вигод ;

· оцінка таких об’єктів може бути достовірно визначена.

Готуючи фінансову звітність, необхідно дотримуватися наступних якісних характеристик:

1. зрозумілість – доступність для розуміння користувачів, які мають достатні знання в сфері ділового та економічного життя, бухгалтерського обліку. Для того, щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про :

· підприємство;

· дату звітності і звітний період;

· валюту звітності та одиниці її виміру;

· облікову політику підприємства та її зміни;

· консолідацію фінансових звітів;

· припинення (ліквідацію) окремих видів діяльності;

· обмеження відносно володіння активами, участь у спільних підприємствах;

· виявлені помилки минулих років і пов’язані з ними користування;

· переоцінку статей фінансових звітів, а також містити іншу інформацію, розкриття якої передбачено відповідними П (С) БО;

2. доречність – вплив на економічні рішення користувачів, оцінку минулих, теперішніх і майбутніх подій, прогнозування результатів діяльності, виправлення помилок у господарській діяльності. Фінансова звітність повинна містити тільки доречну інформацію, що дозволяє належним чином впливати на прийняття рішень; оцінку минулих і майбутніх подій;

3. надійність – в представленій у звітності інформації не повинно бути суттєвих помилок. Надійність звітності забезпечує:

· правдиве подання операцій і подій;

· перевагу сутності над формою (необхідність відображання операцій і подій у відповідності до їх економічної сутності й реальності);

· нейтральність (необхідність неупередженого відображання інформації в звітності, тобто відображення інформації без цілі здійснення впливу на рішення для досягнення бажаного результату);

· обачність (обережність в процесі формування суджень, розрахунків);

· повнота (інформація не повинна містити пропусків).

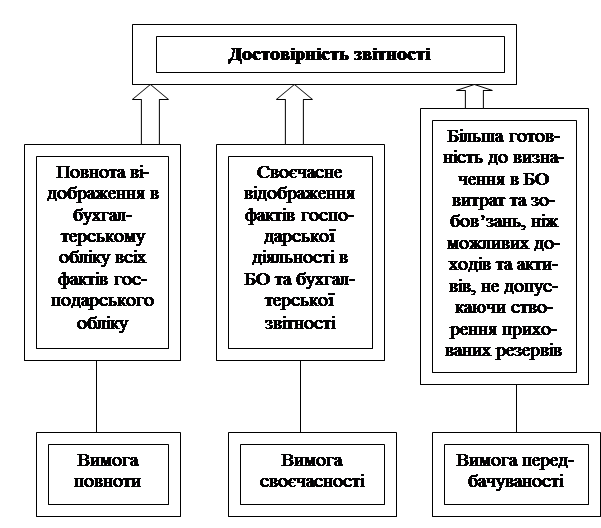

До фінансової звітності пред’являють наступні вимоги, що забезпечують її достовірність (рисунок 2).

Рисунок 2.

Для ефективного читання (аналізу) звітів необхідно уникати проблем, пов’язаних з розумінням слів, символів та інших носіїв фінансової інформації, що використовується при прийнятті рішень інвесторами, кредиторами та іншими зацікавленими сторонами. Форма та спосіб подання інформації також впливають на рішення. Наприклад, хтось краще сприймає графічну інформацію, ніж цифри, інші віддають перевагу табличній формі.

2. Принципи підготовки фінансової звітності та її якісні характеристики.

Для досягнення якісних характеристик інформації, яка міститься в фінансовій звітності, під час її формування дотримуються ряду принципів.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників – фізичних осіб. Таким чином, особисте майно та зобов’язання власників не повинні відображатись у фінансовій звітності підприємства. Тому у фінансовій звітності (зокрема, в балансі) передбачене відображення лише зобов’язань власників за внесками до капіталу та розподілу власникам (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип отримав назву принципу автономності підприємства.

Отже, якщо власник підприємства вносить власні грошові кошти у банк з метою збільшення статутного капіталу даного підприємства, то ця операція буде відображена у фінансовій звітності. Якщо ж метою власника буде отримання відсотків за депозитним вкладом, що здійснений його власними коштами, та їх використання на свої потреби, то така господарська операція не вплине на показники фінансової звітності.