Курсовая работа: Незавершенное производство, выбор вариантов его учета и оценки остатков

где ![]() - фактическая себестоимость выпущенной продукции за отчетный период;

- фактическая себестоимость выпущенной продукции за отчетный период;

![]() ,

, ![]() - остатки незавершенного производства на начало и конец отчетного периода соответственно;

- остатки незавершенного производства на начало и конец отчетного периода соответственно;

![]() - затраты на производство за отчетный период.

- затраты на производство за отчетный период.

Как видно из формулы при определении фактической себестоимости выпущенной продукции к затратам на производство за месяц прибавляется стоимость незавершенного производства на начало месяца и вычитается стоимость незавершенного производства на конец месяца. Поэтому определение стоимости незавершенного производства является важной проблемой бухгалтерского и управленческого учета затрат на производство. [16, c.64]

По своей экономической сущности, незавершенное производство, как объект бухгалтерского учета, относится к оборотным активам или оборотным средствам предприятия. Оборотные средства предприятия - это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Особенностью оборотных средств предприятия является процесс их кругооборота, в котором они последовательно проходят следующие стадии: денежную, производительную и товарную. Процесс производства на предприятии характеризуется тем, что оборотные средства в процессе движения одновременно находятся во всех стадиях и во всех формах.

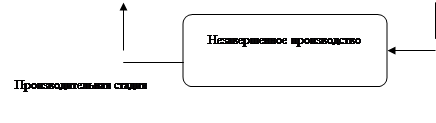

Именно на стадии производства оборотные средства принимают форму незавершенного производства (рисунок 1.1).

| ||||||

|  | |||||

| ||||||

| ||||||

Рисунок 1.1 – Стадии кругооборота оборотных средств предприятия

Чтобы наиболее полно представить сущность незавершенного производства как экономической категории, необходимо выделить классификационные черты соотносимые с объектом исследования:

незавершенное производство является материальным (вещественным) активом;

незавершенное производство является операционным активом по характеру обслуживания деятельности предприятия;

незавершенное производство является собственным активом предприятия;

по степени ликвидности незавершенное производство относится к слаболиквидным активам, так как оно может быть конверсировано в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени.

Затраты на незавершенное производство и полуфабрикаты собственной выработки представляют особые объекты учета производственной деятельности. [19, c.252]

Незавершенное производство - это затраты производственных ресурсов, которые в силу технологических особенностей на определенный момент не превратились в готовые продукты.

Не относятся к незаконченной продукции: материалы, покупные полуфабрикаты, находящиеся в цехах, но не подвергшиеся обработке или сборке, оставшиеся в производстве детали по аннулированным заказам, возвращенная продукция.

Незавершенное производство находится: на рабочих местах, непосредственно в цехах; в промежуточных цеховых кладовых или в местах накопления деталей для транспортировки в другой цех; на складах готовых деталей производственного отдела; в комплектовочных кладовых и комплектовочных отделениях сборочных цехов, на конвейерах и постах сборки сборочных цехов и участков, на испытательных станциях и в упаковочном цехе. [17, c.132]

В учете производства местам нахождения придается особое значение. Они рассматриваются как контрольно-учетные точки, определяющие построение всей системы производственного учета. Места накопления полуфабрикатов в цехах и на производственных участках служат для приема продукции и работ контролерами отдела технического контроля или работниками испытательных станций. При бригадной организации труда и оплате по конечной операции или конечной продукции контрольные точки обычно организуют после выполнения конечной операции бригадой в соответствии с технологическим процессом или при выходе деталей из производственного участка, цеха. В цехах и на участках, имеющих межоперационные промежуточные кладовые, контрольно - учетные точки совпадают. При этом достигается совмещение трех функций: приемки продукции и работ по качеству; определение выработки бригады, участка; учета полуфабрикатов и контроля за их запасами.

Важное место в накоплении запасов незавершенного производства имеют комплектовочные кладовые, склады готовых деталей производственного отдела и комплектовочные отделения сборочных цехов. Сборочные цехи и участки начинают отсюда отсчет по количеству и качеству деталей; отсюда же начинается возвратное движение полуфабрикатов и их разделение на окончательно забракованные и подлежащие исправлению4 здесь оперативно контролируются сохранность и комплектность незавершенного производства для целей диспетчерского регулирования запуска в производство.

Сборочные цехи, где завершается производство продукции, обобщают информацию для составления сводного баланса движения полуфабрикатов по предприятию. Такая информация используется для проведения взаимных сверок при бездокументной передаче деталей и узлов. Механические цехи предприятия на протяжении декады, месяца передают полуфабрикаты в сборочные цехи без оформления первичных документов. Для определения количества поступивших деталей и узлов подсчитывается выпуск готовой продукции за этот же отчетный период. Затем количество готовой продукции умножается на количество деталей каждого наименования, входящих по спецификации или комплектовочным ведомостям в данное изделие. Полученный результат корректируется в соответствии с изменением незавершенного производства и забракованных или возвращенных из сборочного цеха деталей и узлов. Результаты подсчета заносят в акт взаимной сверки, который одновременно служит для учета выхода готовой продукции механических цехов и определения незавершенного производства. [17, c.133]

1.2 Инвентаризация незавершенного производства

Под инвентаризацией понимается контроль за сохранностью незаконченной продукции, полное выявление изменений норм затрат, отклонений от норм, точное исчисление себестоимости продукции и определение эффективности производства отдельных изделий. Порядок проведения инвентаризаций признается одним из способов ведения бухгалтерского учета и в соответствии с ПБУ 1/98 "Учетная политика организации" должен быть утвержден в составе учетной политики организации на соответствующий финансовый год. [5]

Инвентаризация подразделяется на полные и частичные. Полная инвентаризация предусматривает охват всего перечня полуфабрикатов во всех контрольно-учетных точках. Частичная инвентаризация охватывает наиболее дефицитные с точки зрения нарушений ритмичности производства и дорогостоящие детали и другие полуфабрикаты, оказывающие существенное влияние на себестоимость продукции.

В зависимости от основания проведения различают плановые и внеплановые инвентаризации. Плановые инвентаризации незавершенного производства проводятся по заранее разработанному производственно-диспетчерским отделом графику. Внеплановые инвентаризации проводят, как правило, при передаче материальных ценностей одним материально - ответственным лицом другому. [17, c.134]

В местах проведения инвентаризации по наименованиям полуфабрикатов используются инвентаризационные ярлыки незавершенного производства одинаковой формы, но разного содержания. Ярлыки позволяют ускорить проведение инвентаризации и обработку ее результатов. Данные инвентаризационных ярлыков обобщают в ведомости оценки незавершенного производства. В ведомость заносится общее количество деталей данного номера по всем сданным ярлыкам по операциям.

В мелкосерийных и единичных производствах вместо инвентаризационных ярлыков применяются маршрутные листы.

Первичные документы учета по существу выполняют повседневные инвентаризационные работы, так как количество деталей, выданных для обработки и сданных на склады готовых деталей и узлов, балансируется по каждой партии.

В массовом производстве в качестве документов интегрированного учета используется пооперационная ведомость выработки и ведомость выработки по узлам, основным принципом построения которых является балансовый внутрипроизводственный контроль за движением деталей по операциям. [17, c.136]

Инвентаризация производится путем пересчета инвентаризируемых объектов, проверки учетных записей, проверки соответствия учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализа событий в жизни организации для выявления объектов, подлежащих отражению в бухгалтерском учете и финансовой отчетности, а также путем сопоставления учетных данных с внешней информацией (данными контрагентов, государственных структур, биржевых котировок и т.п.).

Основными целями инвентаризации являются: