Курсовая работа: Облік аналіз і аудит грошових коштів підприємств в умовах ринкових відносин

Поточні рахунки ПП «Івасюк Федір Петрович» відкриваються за подання в банк таких документів:

- заяви на відкриття рахунка за підписом керівника і головного бухгалтера (якщо посада головного бухгалтера передбачена штатним розкладом);

- копії свідоцтва про державну реєстрацію підприємства в органах виконавчої влади;

- копії довідки про прийняття до обліку в ДПА;

- оригіналу та копії нотаріально завіреного статуту;

- картки зі зразками підписів осіб, що мають право розпоряджання коштами на рахунку, завіреної печаткою підприємства;

- довідку про реєстрацію в органах Пенсійного фонду України.

Картка із зразками підписів заповнюється в присутності працівника банку. У ній вказуються особи, що мають право розпоряджатись коштами на рахунках підприємства: керівник підприємства і головний бухгалтер або уповноважені ними особи. Право підпису документів, за якими здійснюється рух грошових коштів підприємства, може мати лише один його представник як правило, керівник або власник. Картка завіряється печаткою підприємства і використовується операціоністом банку для звіряння ідентичності підписів (підпису) та печатки на первинних документах, які подаються його представником для перерахування коштів або отримання готівки.

Документування операцій на рахунках в банках здійснюється з використанням платіжних доручень, платіжних вимог-доручень, розрахункових чеків, векселів, акредитивів.

Найбільш поширеним документом, який використовується для проведення операцій на поточних рахунках, є платіжне доручення. Платіжне доручення подається в банк платником — власником рахунка. Воно містить доручення перерахувати вказану суму з рахунка платника на рахунок одержувача коштів. Платіжне доручення використовується для сплати податків, платежів у фонди, оплати рахунків постачальникам тощо.

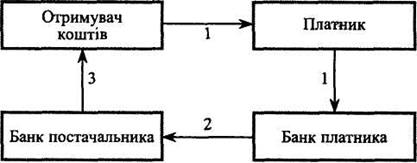

Схема документообігу при розрахунках платіжними дорученнями наведена на рис. 1.2.

Рис. 1.2. Документообіг при розрахунках платіжними дорученнями ПП «Івасюк Федір Петрович»

Усі здійснені на рахунках операції банк реєструє у виписці з рахунка, до якої додаються виправдні документи про проведені операції. Банк подає копії первинних документів платників (другий примірник) з відміткою банку про дату перерахування коштів з рахунка. Виписка є реєстром аналітичного обліку банківських операцій. У ній вказується: дата попереднього руху, залишок на рахунку на початок дня, надходження коштів за банківський день на рахунок клієнта, здійснені ним виплати та залишок на кінець дня. У випадку надходження коштів на рахунок підприємства до виписки додається реєстр документів, за якими кошти були зараховані на рахунок. У реєстрі надаються копії платіжних доручень усіх платників, зроблені банком. Залишки та операції з руху коштів на рахунках у клієнта і банку повинні бути однаковими. Станом на 31 грудня поточного року клієнт здійснює підтвердження розміру залишку на відкритих рахунках у банках.

За умовами укладеної угоди банк утримує з клієнта кошти за обслуговування, подаючи йому копії розрахунків сум платежів. На суму залишку на рахунку банк вважає себе боржником клієнта, тому надходження коштів у виписці показуються праворуч (за кредитом рахунка), виплати — ліворуч (за дебетом рахунка).

Одержана з банку виписка підлягає обробці на підприємстві. У першу чергу перевіряється обґрунтованість віднесення банком сум на рахунок та списання з рахунка, відповідність сум списання та надходження укладеним документам та угодам. Бухгалтером проставляється також кореспонденція рахунків за окремими операціями. Суми за кредитом рахунка заносяться за кожною випискою в облікові регістри.

Для обліку операцій на поточних рахунках використовують рахунок 31 «Рахунки в банках». За дебетом рахунка 31 «Рахунки в банках» відображається надходження коштів, за кредитом — їх використання.

Рахунок 31 «Рахунки в банках» має такі субрахунки:

311«Поточні рахунки в національній валюті»;

312«Поточні рахунки в іноземній валюті»;

313«Інші рахунки в банку в національній валюті»;

314«Інші рахунки в банку в іноземній валюті».

Субрахунок 311 „Поточні рахунки в національній валюті” призначений для обліку коштів у національній валюті, які знаходяться на поточному рахунку в банку.

Рахунки 312 «Поточні рахунки в іноземній валюті» та 314 «Інші рахунки в банку в іноземній валюті» призначені для узагальнення інформації про наявність та рух коштів у іноземній валюті. На кожну звітну дату робиться перерахунок курсових різниць за залишками в касі та на валютних рахунках. За основу береться курс НБУ на останній день звітного періоду. Проведені операції у валюті перераховуються за курсом на день здійснення операції.

На субрахунку 313 „Інші рахунки в банку в національній валюті” обліковується рух коштів, які знаходяться в акредитивах, на особових рахунках з вантажообігу та в чекових книжках.

Відображення на рахунках бухгалтерського обліку основних операцій з руху грошових коштів на поточних рахунках наведено в табл. 1.1.

Таблиця 1.1

Кореспонденція рахунків з обліку коштів на поточних рахунках у банку ПП «Івасюк Федір Петрович»

|

№ |

К-во Просмотров: 1005

Бесплатно скачать Курсовая работа: Облік аналіз і аудит грошових коштів підприємств в умовах ринкових відносин

|