Курсовая работа: Облік готової продукції та її реалізації

Управлінські витрати до складу собівартості готової продукції не включаються. Такі витрати акумулюються на рахунку 92 "Адміністративні витрати" та відображаються в тому періоді, в якому виникли,

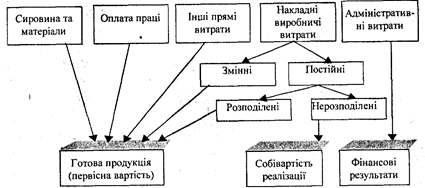

Порядок формування первісної вартості готової продукції подано на рис. 1.2.

Оцінка готової продукції при її продажу залежить від облікової політики підприємства, в частині оцінки запасів при їх вибутті. При цьому можуть застосовуватись методи, передбачені П(С)БО 9 "Запаси".

При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з обліковою політикою, – первісна вартість (по дебету рахунку 901 "Собівартість реалізації готової продукції"), та оцінка, що визначається за домовленістю сторін (по кредиту рахунку 701 "Дохід від реалізації готової продукції").

Рис. 1.2. Порядок формування первісної вартості готової продукції

Порядок проведення уцінки готової продукції аналогічний порядку проведення уцінки інших запасів. Він визначений Положенням про порядок уцінки і реалізації продукції, що залежалась, з групи товарів широкого вжитку, продукції виробничо-технічного призначення та надлишкових товарно-матеріальних цінностей (затв. спільним Наказом Мінекономіки та Мінфіну України від 15.12.1999 p. № 149/300, чинне з 09.01.2000 p.).

2 Облік при випуску готової продукції

Випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю. Вони виписуються в двох примірниках, один з яких призначений для здавальника, а інший залишається на складі. Кількість виробів, що оприбутковуються на склад, їх вага та обсяг вимірюються, підраховуються і, при необхідності, зважуються.

Для обліку випуску готових виробів з виробництва бухгалтерія складає відомість випуску готової продукції, зданої на склади підприємства, в натуральному і вартісному вираженні. Дані цієї відомості використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

Накопичувальні відомості випуску готової продукції (в натуральному і вартісному вираженні) і накопичувальні відомості відвантаженої продукції заповнюються на підставі первинних документів протягом місяця.

Ціна проставляється на підставі номенклатури-цінника, наявність якого є однією з важливих умов організації обліку готової продукції. В ньому вказується вид кожного виробу, його відмінні ознаки (модель, артикул, марка, фасон тощо), привласнений йому код, сукупний номенклатурний номер, що закріплюється на весь час виробництва і збуту продукції на даному підприємстві, та облікові ціни.

При використанні ЕОМ в бухгалтерському обліку, крім номенклатури-цінника, розробляється комплекс довідників продукції, яка оподатковується і та не оподатковується різними видами податків, довідники середньоквартальної та середньорічної собівартості, платників та вантажоодержувачів. У вигляді довідників формалізуються і способи визначення суми рахунку за продукцію, відвантажену на внутрішній ринок та на експорт. В довідниках зазначається найменування виробу, коди видів товарної продукції, вироби та змінні параметри (ціна, собівартість, ставки податків тощо). Всі ці дані записують на машинний носій інформації та використовують для оперативного управління запасами продукції і для складання відповідної внутрішньої звітності.

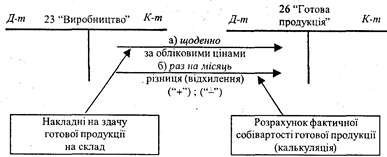

В залежності від виду випуск готової продукції з виробництва оформлюється та відображається в обліку по-різному. Якщо продукція має речовий характер (виріб), то це означає, що її потрібно передати на склад. В такому разі оформлюються первинні документи і використовуються бухгалтерські рахунки, показані на рис. 2.1.

Рис. 2.1. Облік випуску готової продукції, що здається на склад і має кількісні та якісні характеристики

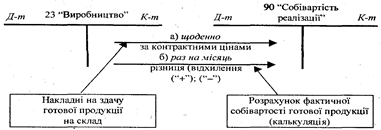

Якщо продукція не має натуральних параметрів – робота (ремонт) або послуга (транспортні послуги), – то в бухгалтерському обліку випуск рівнозначний передачі продукції замовнику, і тому факт випуску відображається в бухгалтерському обліку таким чином, як показано на рис. 2.2.

Рис. 2.2. Облік випуску готової продукції, що не здається на склад і не має кількісних та якісних характеристик

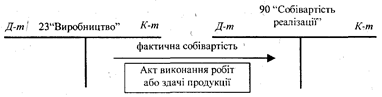

Коли продукція є унікальною (пароплав, будинок тощо), то відповідний випуск (передача замовнику) оформлюється документами і відображається записом, наведеним на рис. 2.3.

Рис. 2.3. Облік випуску готової продукції, яка не здається на склад

Відпуск (відвантаження) продукції покупцю оформлюється видатковими накладними, приймально-здавальними актами із зазначенням номера накладної і дати оформлення, номера і дати договору з замовником, назви та реквізитів замовника, одиниць виміру, кількості, оптової ціни і вартості.

3 Облік готової продукції на складі

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується в кількісному вираженні.

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами: 1) в сортових картках складського обліку; 2) безкартковим способом.

При першому способі в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання. При безкартковому способі за допомогою ЕОМ кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання. При цьому необхідно звернути особливу увагу на збалансованість даних з оприбуткування, відпуску і по залишках продукції. Залишки готових виробів періодично інвентаризуються.

У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

При створенні повністю автоматизованих складів облік готової продукції в традиційній картковій формі не ведеться, а необхідні для управління дані отримують як інформацію по запиту. Картки замінюються оперативними машинограмами залишків та руху готової продукції по кожному найменуванню та виду.

В кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

Аналітичний облік приймання та відпуску готової продукції, ведеться на підставі прибуткових і видаткових документів, здійснюється за видами готової продукції, яка може відображатися за обліковими цінами (плановою собівартістю, оптовими та відпускними цінами тощо) з виділенням в регістрах відхилень фактичної виробничої собівартості виробів від їх вартості за обліковими цінами.