Курсовая работа: Организационные принципы налогообложения

Важными для понимания налоговых отношений являются также следующие понятия.

Налоговое право - совокупность юридических норм, определяющих виды налогов в данном государстве, порядок их взимания, связанный с возникновением, функционированием, изменением и прекращением налоговых отношений. В налоговом праве предусматриваются специальные нормы, устанавливающие по каждому налогу элементы, регламентирующие порядок исчисления, взимания, отмены налога; сроки уплаты; льготы; ответственность плательщиков; порядок обжалования действий налоговых органов.

Налогообложение - это определенная совокупность экономических (финансовых) и организационно-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юридических и физических лиц в пользу государства и местных органов власти. [2]

Выделяют три основных метода расчета налогов:

исчисление, фиксированной процентной надбавки к цене реализации (классические примеры - налог с оборота и налог с продаж);

исчисление налога в твердых абсолютных суммах с единицы объекта (например, в Российской Федерации в соответствии со ст. 193 Налогового кодекса РФ большинство ставок акцизов устанавливаются в рублях с единицы измерения объекта);

исчисление налога путем умножения процентной ставки на налогооблагаемую базу (например, налог на прибыль (доход) организаций).

В налоговой практике сложился ряд способов взимания налогов.

Кадастровый, т.е. на основе кадастра - реестра, содержащего перечень типичных объектов (земля, доходы), классифицируемых по внешним признакам (например, размер участка земли; игровой стол в казино и т.д.); этот способ, в основе которого заложено установление среднего дохода, подлежащего обложению (например, в рублях с сотки с учетом местных условий), применяется при слабом развитии налогового аппарата либо в целях экономии и рационализации налогообложения.

Изъятие налога до получения субъектом дохода, т.е. изъятие у источника выплаты дохода. Классический пример - исчисление и удержание налога бухгалтерией того юридического лица, которое выплачивает доход (заработную плату) субъекту налога. Достоинство этого способа заключается в практической невозможности уклонения от уплаты налога (в современной России главный бухгалтер несет уголовную и административную ответственность за полноту и своевременность удержания и уплаты налога).

Декларационный. Изъятие налога после - получения дохода субъектом и представления последним декларации о всех полученных годовых доходах. Налоговые органы, исходя из указанных о декларации величин объектов обложения и действующих ставок, устанавливают оклад налога. Данный способ взимания налога возник с ростом масштабов и многообразия личных доходов граждан.

Изъятие в момент расходования доходов при совершении покупок (например, такие налоги, как налог с оборота, налог с продаж, налог на добавленную стоимость, акцизы непосредственно оплачиваются покупателями, становящимися носителями налога).

Изъятие в процессе потребления (например, дорожные сборы с владельцев автотранспортных средств).

Административный способ, при котором налоговые органы определяют вероятный размер ожидаемого дохода и вычисляют подлежащий с него к уплате налог (например, налог на вмененный доход предприятий). [3]

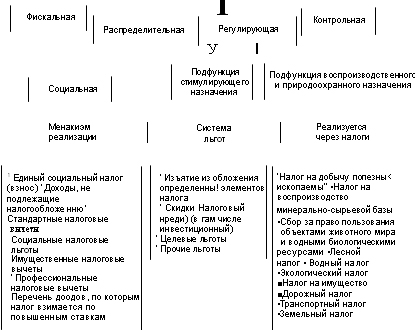

Сущность и внутреннее содержание налогов проявляется в их функциях, в той "работе", которую они выполняют. Различают следующие функции налогов (рис.1).

Функции налогов

Рис. 1. Взаимоувязка функций налогов.

Фискальная функция свое название получила в Древнем Риме, где на рынках специальные сборщики ходили с большими корзинами, которые назывались " fisew ", куда откладывали часть товаров, продававшихся торговцами. Это был своего рода, сбор за право торговли. Собранные товары переходили в собственность монарха (государства). Фискальная функция реализует ныне основное предназначение налогов - формирование финансовых ресурсов государства, бюджетных доходов. Так, в соответствии с Федеральным законом от 31 декабря 1999 г. № 227-ФЗ о федеральном бюджете на 2000 год" доля налоговых поступлений составляла 84,68% всех бюджетных доходов 1.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Между налогами и займами формируется противоречивая взаимосвязь. Обслуживание государственного долга за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). С другой стороны, рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет рост недовольства налогоплательщиков, что побудит к размещению новых займов. Возникает опасность становления "финансовой пирамиды", а значит, финансового краха. Наш отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО привели к дефолту и девальвации рубля в августе 1998 г.

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст.82 НК РФ), осуществляемым налоговыми и таможенными службами, органами государственных внебюджетных фондов, налоговой полицией. Задача последнего - контроль за соблюдением налогового законодательства посредством налоговых проверок в различных формах.

Распределительная функция является необходимым дополнением контрольной функции налогово-финансовых отношений, поскольку последняя проявляется лишь в условиях действия распределительной функции налогов. Данная функция выражается в распределении налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями во временном аспекте.

Регулирующая функция приобретает особо важное значение в современных условиях смешанной экономики, активного воздействия государства на экономические и социальные процессы. При этом выделяют разные аспекты реализации этой функции, называемые подфункциями.

Подфункция стимулирующего назначения в налоговом регулировании реализуется через систему налоговых льгот: Цель последних - сокращение размера налоговых обязательств налогоплательщика. В зависимости от того, на изменение какого элемента структуры налога направлены льготы, они могут быть разделены на изъятия, скидки, налоговый кредит.

Изъятия - это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. Налоговый кредит - это льготы, направляемые на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

снижение налоговой ставки;