Курсовая работа: Основы бухгалтерского управленческого учета

Подготовленная информация представляется пользователям в виде отчетов табличного, графического и текстового формата.

Основная цель управленческого учета — предоставление руководителям и специалистам организации и структурных подразделений плановой, фактической и прогнозной информации о деятельности организации и внешнем окружении для обеспечения возможности принятия обоснованных управленческих решений. Основные пользователи информации управленческого учета — высшее руководство организации, руководители структурных подразделений и специалисты.

Высшее руководство формирует стратегические цели управления организацией. Для достижения этих целей оно получает:

· материалы анализа влияния внутренних и внешних факторов на результаты деятельности организации и се основных структурных подразделений;

· интегрированные управленческие отчеты о результатах производственной, финансовой и инвестиционной деятельности организации и ее основных структурных подразделений за прошедший отчетный период и на конкретный период;

· плановые и прогнозные показатели на предстоящий период. Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации. Они получают управленческие отчеты о деятельности подразделений на конкретный момент, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также информацию о смежных подразделениях и контрагентах.

Специалисты получают информацию в пределах своей компетенции о деятельности организации и ее структурных подразделений, а также прогнозы внутренних и внешних факторов, оказывающих влияние на результаты хозяйственной деятельности.

Основными задачами управленческого учета являются:

· учет наличия и движения материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам;

· учет затрат и доходов, и отклонений по ним от установленных норм, стандартов и смет по организации в целом, структурным подразделениям, центрам ответственности, группам изделий, технологическим решениям и другим позициям;

· исчисление различных показателей фактической себестоимости продукции (работ, услуг) и отклонений их от нормативных и плановых показателей (полной производственной себестоимости, неполной производственной себестоимости, полной себестоимости реализованной продукции, себестоимости реализованной продукции по зонам реализации и т.п.);

· контроль и анализ финансово-хозяйственной деятельности организации, ее структурных подразделений и других центров ответственности;

· определение финансовых результатов деятельности отдельных структурных подразделений по центрам ответственности, новым технологическим решениям, реализованным изделиям, выполненным работам и услугам и другим позициям;

· прогнозирование и оценка прогноза (предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования);

· планирование финансово-хозяйственной деятельности организации в целом, ее структурных подразделений и других центров ответственности;

· составление управленческой отчетности и представление ее управленческому персоналу и специалистам для управления производством и принятия решений на перспективу.

2. Цели, функции и задачи управленческого учета

Анализ современной российской учетной литературы показывает, что большинство ее авторов считают целью существования системы управленческого учета в организации исчисление себестоимости производимой продукции, возможно, несколькими, конкурирующими между собой способами, а также приложение некоторых микроэкономических моделей для анализа выпуска продукции. Такое представление о роли одной из составляющих системы управления организацией не то чтобы совсем неверно. Оно чрезвычайно однобоко, и к тому же несет в себе все проблемы и ограничения учета финансового, в рамках которого тоже исчисляется себестоимость. Финансовый учет, будучи по своей природе ретроспективным, всегда имеет дело с фактами, которые уже свершились. В управленческом же учете оперирование данными прошедших периодов не главное, это лишь средство, а отнюдь не цель; и в этом смысле учетно-управленческий взгляд на вещи сродни взгляду финансового менеджера он устремлен в будущее. Вопреки сложившемуся стереотипу бухгалтер, занимающийся управленческим учетом, это «ненастоящий» бухгалтер, поле его профессиональной деятельности не в прошлом, а в будущем организации. С этой точки зрения прошлое представляет интерес только для того, чтобы извлечь из него уроки и использовать в качестве ориентира при разработке стратегии и тактики достижения целей организации на будущее. В управленческом учете информация служит целям управления, поэтому в споре о том, что здесь первично управление или учет, следует отдать пальму первенства первому.

Целью управленческого учета является подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации.

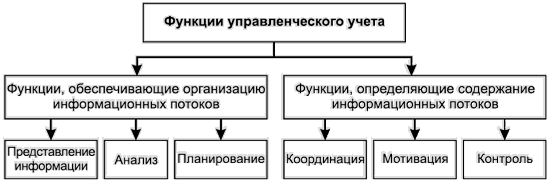

Система управленческого учета в организации действует посредством ряда функций. Все функции можно разделить на две группы на основании того, форму или содержание информационных потоков определяет данная функция (рис. 1.1).

Рис. 1.1. Функции управленческого учета

Среди функций, обеспечивающих организацию информационных потоков, можно выделить следующие:

· разработка и/или внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

· анализ информации;

· планирование деятельности.

Функции, определяющие содержание информационных потоков, это:

· координация деятельности подразделений, сегментов организации или отдельных сотрудников;

· мотивация персонала;