Курсовая работа: Податковий аудит в сучасних економічних умовах

Податковийконтроль – вид держаного фінансового контролю, спрямований на забезпечення додержання податкового законодавства платниками податків, виявлення і попередження податкових правопорушень, а також притягнення винних осіб до юридичної відповідальності (відповідно до ст.2 Закону України про державну податкову службу в Україні).

Залежно від часу проведення контрольних заходів слід розмежовувати попередній, поточний, наступний контроль. Залежно від джерел отримання контролюючими органами інформації слід розрізняти документальний та фактичний податковий контроль (відповідно до п.3 ч.1ст. 11 Закону України про державну податкову службу в Україні).

Основна форма податкового контролю-податкова перевірка. Саме ця форма контролю є найбільш ефективною з точки зору виявлення та стягнення недоїмок, забезпечення податкових надходжень до бюджетів і державних цільових фондів. Податкові перевірки забезпечують безпосередній контроль за повнотою і правильністю обчислення податків і зборів, який може бути реалізований тільки шляхом порівняння податкових розрахунків(декларацій),що їх подають платники податків, з фактичними даними щодо їх фінансово-господарської діяльності.

Податкова перевірка як форма податкового контролю-це діяльність податкових та інших контролюючих органів у межах визначеної компетенції з метою встановлення правильності обчислення та сплати податків і зборів(обов'язкових платежів). Залежно від видів податкового контролю зміст її охоплює, по-перше, дослідження документів податкового обліку і звітності, в яких відображаються результати фінансово-господарської діяльності платників податків протягом звітного періоду, а по-друге, обстеження приміщень, що використовується для одержання доходів або пов'язані з утриманням об'єктів оподаткування.

Серед основних прав органів державної податкової служби Закон України «Про державну податкову службу в Україні» (п.1 ст.11) виділяє право здійснювати на підприємствах, в установах і організаціях незалежно від форм власності та у громадян, в тому числі громадян - суб'єктів підприємницької діяльності, перевірки грошових документів, бухгалтерських книг, звітів, кошторисів, декларацій, товарно-касових книг, показників електронних контрольно-касових апаратів і комп'ютерних систем, що застосовуються для розрахунків за готівку із споживачами, та інших документів незалежно від способу подання інформації (включаючи комп'ютерний), пов'язаних з обчисленням і сплатою податків, інших платежів, наявності свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, спеціальних дозволів (ліцензій, патентів тощо) на її здійснення, а також одержувати від посадових осіб і громадян у письмовій формі пояснення, довідки і відомості з питань, що виникають під час перевірок; перевіряти у посадових осіб, громадян документи, що посвідчують особу, під час проведення перевірок з питань оподаткування; викликати посадових осіб, громадян для пояснень щодо джерела отримання доходів, обчислення і сплати податків, інших платежів, а також проводити перевірки достовірності інформації, одержаної для внесення до Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів.

Об'єктом податкової перевірки є фінансово-господарська діяльність контрольованого суб'єкта – платника податків,що відображється у грошових документах, бухгалтерських книгах,звітах, кошторисах, деклараціях, товарно-касових книгах, показниках електронно-касових апаратів і комп'ютерних систем, та інших документах, пов'язанх з обчисленням і сплатою податків і зборів.

Суб'єктами податкових перевірок є учасники контрольних податкових правовідносин, які мають відповідні права та обов'язки.

Права податкових органів щодо проведення податкових перевірок передбачені у ст..11 Закону України «Про державну податкову службу в Україні».

З метою реалізації податкового контролю за фінансово-господарською діяльністю платників податків державні контролюючі органи можуть використовувати різні типи проведення перевірок. Згідно Порядку оформлення результатів документальних перевірок щодо дотримання податкового та валютного законодавства суб'єктами підприємницької діяльності – фізичними особами, затверджений наказом ДПА України від 11.06.2004№ 326 (далі – Порядок № 326), а саме пункт 1.2. визначає типи перевірок, які проводяться державними податковими органами. Органи державної податкової служби від імені держави здійснюють планові та позапланові документальні перевірки фінансово-господарської діяльності фізичних осіб - суб'єктів підприємницької діяльності. Плановою документальною перевіркою вважається перевірка фінансово-господарської діяльності суб'єкта підприємницької діяльності, яка проводиться відповідно до вимог статті 2 Указу Президента України від 23 липня 1998 року N 817/98 ( 817/98 ) "Про деякі заходи з дерегулювання підприємницької діяльності" та передбачена в плані роботи податкового органу.Термін проведення планової документальної перевірки суб'єкта підприємницької діяльності - фізичної особи не повинен перевищувати 30 робочих днів, крім перевірок суб'єктів підприємницької діяльності з річним сукупним валовим доходом 20 млн. гривень і більше, строк проведення яких може перевищувати 30 робочих днів. Продовження строків проведення перевірки здійснюється за рішенням керівника податкового органу вищого рівня.

Позаплановою документальною перевіркою вважається перевірка, яка не передбачена в планах роботи податкового органу і проводиться за наявності хоча б однієї з обставин, які визначені в Указі Президента України від 23 липня 1998 року N 817/98 ( 817/98 ).

Письмове повідомлення із зазначенням дати проведення планової перевірки надсилається суб'єкту підприємницької діяльності не пізніше ніж за десять календарних днів до початку перевірки.

Планова та позапланова документальні перевірки фінансово-господарської діяльності фізичної особи - суб'єкта підприємницької діяльності охоплюють питання правильності, достовірності, повноти нарахування та своєчасності сплати до бюджету сум податкових зобов'язань стосовно тих податків і зборів (обов'язкових платежів), контроль за якими покладено на органи державної податкової служби України.

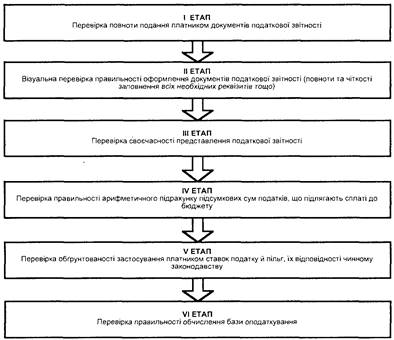

Камеральна перевірка - це перевірка, яка проводиться податковим органом виключно на підставі даних, зазначених у податкових деклараціях, без проведення будь-яких інших видів перевірок платника податків(згідно пункту 1.2. Порядку №326). Основні етапи камеральної перевірки можна розглянути на рис. 1.1.

Рис.1.1 - Етапи камеральної перевірки

Згідно пункту 1.3. Порядку № 326 документальна перевірка фінансово-господарської діяльності платника податків проводиться за місцезнаходженням суб'єкта підприємництва та або за місцем здійснення підприємницької діяльності, щодо якого проводиться така перевірка.

Органи державної податкової служби можуть також запрошувати платників податків для проведення перевірки до органу державної податкової служби. Документальна перевірка може проводитися у приміщенні податкового органу за бажанням платника податків. Письмові повідомлення про такі запрошення направляються фізичним особам рекомендованими листами, в яких зазначаються підстави виклику, дата і година, на яку викликається громадянин, а також місцезнаходження проведення перевірки.

Перед початком проведення документальної перевірки фінансово-господарської діяльності платника податків за місцезнаходженням податкового органу посадова особа, відповідальна

за проведення перевірки, зобов'язана прийняти надані суб'єктом підприємницької діяльності документи, пов'язані із здійсненням підприємницької діяльності за період, що перевіряється. Зазначені документи приймаються за описом, складеним платником податків за власним бажанням.

Опис наданих для перевірки документів складається у двох примірниках особисто суб'єктом підприємницької діяльності в присутності посадової особи, відповідальної за проведення перевірки. В описі в обов'язковому порядку зазначається кожний переданий документ із указанням його найменування, номера та дати видачі. У разі наявності значної кількості однотипних документів, наприклад, накладних на придбання товару, в описі допускається запис із зазначенням назви однотипних документів (накладна), їх кількість, за який період діяльності вони надані та кількість аркушів.

У кінці опису суб'єктом підприємницької діяльності повинно бути зазначено, що для проведення перевірки документи надані в повному обсязі, інші документи, пов'язані із здійсненням підприємницької діяльності, відсутні.

Посадова особа, що здійснює перевірку, ознайомившись із наданими для перевірки документами, перевіривши їх наявність за описом, робить у ньому запис про прийняття для проведення

документальної перевірки документів, пов'язаних із здійсненням підприємницької діяльності, зазначає дату їх прийняття та ставить особистий підпис.

У разі відмови платника податку від особистого складання опису такий опис складається посадовою особою, відповідальною за проведення перевірки, у присутності платника податку. При цьому цей факт зазначається в акті перевірки.

Один примірник опису додається до матеріалів перевірки, а інший - залишається у платника податків.

Після закінчення перевірки посадова особа, відповідальна за проведення перевірки, повертає платнику податків документи за описом. Платник податків на першому примірнику опису, що додається до акта перевірки, вчиняє запис: "Документи після завершення проведення перевірки отримав у повному обсязі", зазначає дату їх отримання та ставить особистий підпис.

У разі відсутності у платника податків документів, пов'язаних із здійсненням підприємницької діяльності, така особа повинна надати письмове пояснення щодо причин їх відсутності.

У разі залучення до проведення документальної перевірки суб'єкта підприємницької діяльності - фізичної особи працівників інших підрозділів податкового органу, зокрема, податкового аудиту та валютного контролю, податкової міліції, складається один зведений акт документальної перевірки.

Термін проведення перевірки - це проміжок часу між датою початку і датою закінчення документальної перевірки. Датою закінчення перевірки є дата підписання акта перевірки. Термін проведення перевірки зазначається у письмовому повідомленні про проведення перевірки.