Курсовая работа: Принцип осмотрительности и бухгалтерская отчетность

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

Годовая бухгалтерская отчетность в соответствии с приказом Приказ Минфина РФ от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций" включает:

¾ бухгалтерский баланс — форма № 1;

¾ отчет о прибылях и убытках - форма № 2;

¾ отчет об изменениях капитала — форма № 3;

¾ отчет о движении денежных средств — форма № 4;

¾ приложение к бухгалтерскому балансу — форма № 5;

¾ специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

¾ итоговую часть аудиторского заключения.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация указывает изменения в своей учетной политике на следующий отчетный год.

В акционерных обществах в пояснительной записке целесообразно указывать состав (фамилии и должности) членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения (заработная плата, премии, комиссионные и иные имущественные предоставления- льготы и привилегии).

Кроме того, в пояснительной записке может быть приведена оценка деловой активности организации, критериями которой является широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданных темпов роста, уровень эффективности использования ресурсов организации.

Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности[2] .

Субъекты малого предпринимательства, не применяющие упрощенную систему налогообложения, учета и отчетности и не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительную записку.

Если указанные субъекты малого предпринимательства обязаны проводить аудиторскую проверку достоверности бухгалтерской отчетности, то они также могут не представлять в составе годовой бухгалтерской отчетности формы № 3, 4 и 5, если отсутствуют соответствующие данные.

Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств (форма № 4), а также при отсутствии соответствующих данных — Отчет об изменениях капитала (форма № 3) и Приложения к бухгалтерскому балансу (форма № 5).

Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют.

Указанные организации в составе годовой бухгалтерскому отчетности не представляют отчеты об изменениях капитала и о движении денежных средств (формы № 3 и 4), Приложение к бухгалтерскому балансу (форма № 5) и пояснительную записку.

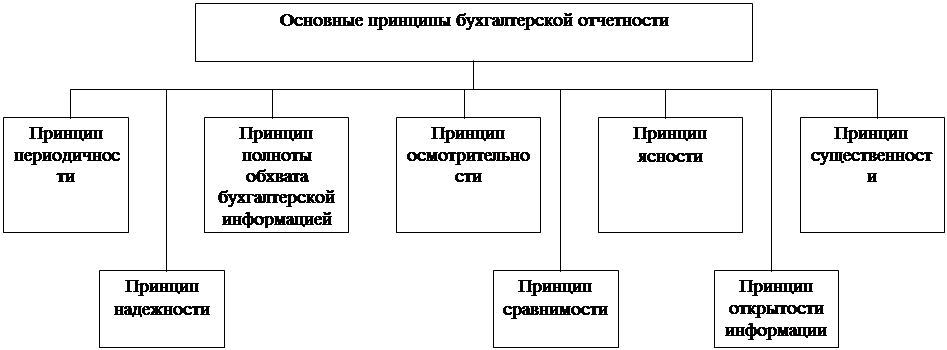

Бухгалтерская отчетность должна быть доступной для понимания, поэтому на практике построение бухгалтерской отчетности базируется на следующих принципах (рис.1):

|

Рис. 1 Схема основных принципов построения бухгалтерской отчетности

- периодичности отчетности-отчеты должны подготавливаться периодически, через равные промежутки времени;

- полноты обхвата бухгалтерской информацией предполагает, что отчетность содержит максимум того, что необходимо знать заинтересованным лицам для оценки финансового положения, а также необходимые комментарии для однозначного толкования данных бухгалтерской отчетности;

- осмотрительности означает, что в случае наличия альтернативных оценок или неясности оценок специалист принимает наименее оптимистичную;

- ясности - информация, содержащаяся в отчетах, должна быть изложена на таком уровне, чтобы ее мог воспринять читатель со средним уровнем понимания проблемы бизнеса;

- существенности – отчеты должны содержать информацию, существенную для принятия решений и ориентированную на пользователя;

- надежности – поставляемая информация должна быть полной и достоверной;

- сравнимость – предполагает возможность сопоставления данных о деятельности организации за разные периоды;

- открытости информации – информация, содержащаяся в отчетах, должна быть доступной для заинтересованных пользователей.