Курсовая работа: Средства коммерческих организаций

1.1 Понятие и состав основных фондов

Основные производственные фонды (основные средства)- это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает год.

Наряду с основными производственными фондами в деятельности акционерных обществ, особенно крупных, используются основные непроизводственные фонды, которые не участвуют непосредственно в процессе производства, а лишь используются для удовлетворения различных потребностей работников предприятия. Это: ведомственный жилой фонд, здания детских садов, спортивных сооружений, клубов, профилакториев и т.п.

Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы:

- здания - производственные и вспомогательные корпуса;

- сооружения - мосты, заграждения, эстакады, передающие антенны, нефтяные и газовые скважины;

- передаточные устройства - трубопроводы, различные линии связи;

- машины и оборудование - рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника;

- транспортные средства;

- инструмент, производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот,

- многолетние насаждения;

- капитальные вложения на коренное улучшение земель (осушительные, оросительные, другие мелиоративные работы) и в арендованные объекты основных средств;

- земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности организации;

- прочие основные средства.

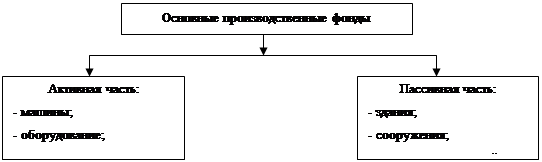

В зависимости от роли, которую основные средства играют в процессе производства, в их составе принято выделять активную и пассивную части (рис. 1.1).

|

Рис. 1.1 – Состав основных производственных фондов

К активной частиотносят такие основные производственные фонды, которые непосредственно участвуют в процессе производства и влияют на выпуск продукции.

Пассивная частьвключает основные фонды, непосредственно не участвующие в процессе производства.

1.2 Оценка основных фондов

Основные средства характеризуются рядом стоимостных показателей, в частности, различными видами оценки. В деятельности организаций, используются следующие виды оценки: первоначальная, восстановительная, полная, остаточная, ликвидационная, балансовая и рыночная стоимость.

Первоначальная стоимость основных фондов - это стоимость фондов в момент их производства и ввода в действие в ценах данного года.

Первоначальной стоимостью основных средств, приобретенных за плату, а также созданных на предприятии, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из сумм, уплачиваемых в соответствии с договором поставщику, подрядчику по договору строительного подряда, затрат на информационные и консультационные услуги, связанные с приобретением основных средств, регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением прав на объект основных средств; таможенных пошлин и иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная между учредителями (участниками) организации.

При получении организацией основных средств по договору дарения и иных случаях безвозмездной передачи первоначальной стоимостью признается их рыночная стоимость на дату оприходования. Первоначальная стоимость основных средств, приобретенных в обмен на другое имущество, равна стоимости обмениваемого имущества, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров.

Первоначальная стоимость основных средств не подлежит изменению,кроме случаев достройки, дооборудования, реконструкции, частичной ликвидации и переоценки соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных фондов относитсяна добавочный капитал организации.

Первоначальная стоимость определяется с учетом канала поступления основных фондов (табл. 1.1).

Таблица 1.1