Курсовая работа: Статистический анализ таможенных платежей на примере Дальневосточного таможенного управления

· взимание таможенных платежей;

· контроль таможенной стоимости;

· валютный контроль;

· система управления рисками;

· таможенные процедуры;

· оперативно-розыскная деятельность;

· борьба с преступлениями и административными правонарушениями в таможенной сфере;

· профессиональная подготовка должностных лиц;

· технические средства таможенного контроля;

· другие направления деятельности.[3]

Классификация статистических форм отчетности по направлениям деятельности достаточно условна, так как многие отчеты носят комплексный характер и содержат показатели по нескольким направлениям.

По срокам статистические формы отчетности подразделяются:

1) декадные;

2) ежемесячные;

3) квартальные;

4) полугодовые;

5) годовые.

Основные направления ведомственной статистической отчетности таможенной службы России определяются практически ежегодно соответствующим нормативным актом. По мере развития таможенного дела происходят изменения и в специальной таможенной статистике. При этом совершенствуются формы отчетности, методы сбора, передачи и обработки информации, вводятся новые отчеты и упраздняются отчеты, утратившие свою актуальность, изменяются сроки отчетности.[4]

1.2 Таможенные платежи: их виды и способы классификации

В соответствии со ст. 70 Таможенного кодекса Таможенного союза к таможенным платежам относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию таможенного союза;

4) акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию таможенного союза;

5) таможенные сборы.

Таможенная пошлина

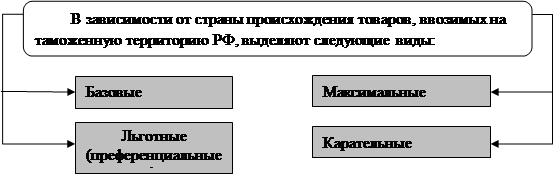

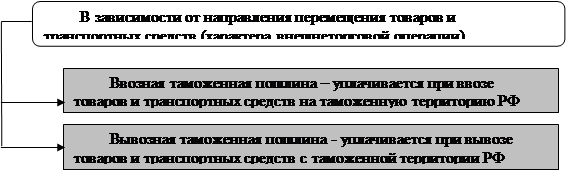

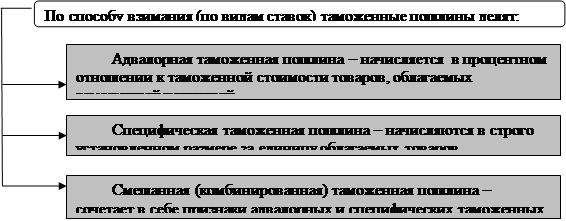

?????????? ??????? ? ???????????? ?????? ? ??????????? ??????, ????????? ??????????? ???????? ??? ????? ??????? ?? ?????????? ?????????? ?????????? ????????? ??? ?????? ??????? ? ???? ??????????, ? ????? ? ???? ???????, ????????????? ?????????? ????????????????? ?????????? ?????????, ? ????? ?????????-????????? ????????????? ?????????????? ???????????? ? ????????????? ????????? ?????????? ????????? ?? ?? ???????? ??????????????? ?????? ?????????? ??????: ??????? ? ????????. ?????? ????? ?? ?? ?????????? ??????? ????????????? ??? ???????? ????????? ?? ?????? ??????? ? ???????? ?????????? ???????, ?? ? ???? ???? ??????, ????????? ??????????? ????????: ????????, ???????????, ???????????????, ???????????????.В рамках таможенного законодательства, законодательства РФ о государственном регулировании внешнеторговой деятельности, законодательства РФ о мерах по защите экономических интересов РФ при осуществлении внешней торговли проводится следующая классификация таможенных пошлин (риc. 1.1, 1.2, 1.3).

|

Рис. 1.1. Классификация таможенных пошлин в зависимости от направления перемещения товаров и транспортных средств

|

Рис. 1.2. Классификация таможенных пошлин в зависимости от

способа взимания