Курсовая работа: Учет удержаний из заработной платы

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

· счетной ошибки;

· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

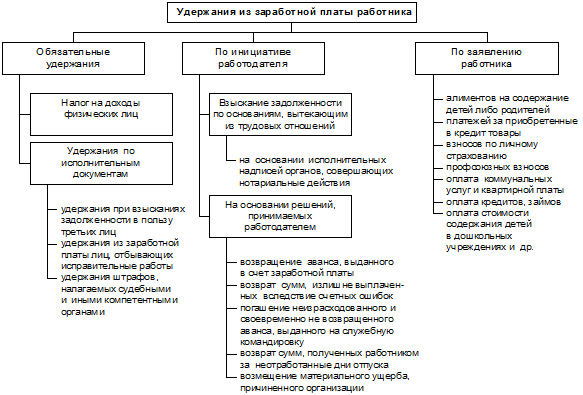

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

· обязательные;

· по инициативе работодателя;

· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

1.1 Порядок и очередность производства удержаний, ограничения

Порядок обязательных удержаний из заработной платы установлен соответствующими федеральными законами (например, в отношении НДФЛ – главой 23 НК РФ). А порядок удержаний по инициативе работодателя установлен ТК РФ. Как уже говорилось, удержание производится непосредственно работодателем и отражается в расчетных листах. Работодатель обязан при выплате заработной платы в письменной форме известить работника о размерах и основаниях удержаний [ст. 136 – 1].

Производимые из выплачиваемых в пользу физических лиц сумм удержания должны оформляться надлежащим образом, а именно отражаться в издаваемых приказах (распоряжениях) работодателя (администрации), учитываться в регистрах бухгалтерского и налогового учета и рассчитываться в строго установленной последовательности [с. 101 - 7].

При этом в соответствии со ст. 137 ТК РФ работодатель вправе принять решение о производстве соответствующих удержаний из заработной платы работников не позднее одного месяца со дня окончания срока, установленного соответственно для возвращения аванса, погашения неправильно исчисленных выплат, погашения задолженности, и только при условии, что работник не оспаривает оснований и размеров удержания.

В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию. Такая очередность удержаний определяется конституционной обязанностью всех граждан платить законодательно установленные налоги, а также приоритетностью удержаний алиментов на содержание несовершеннолетних детей или других недееспособных (ограниченно дееспособных) лиц перед другими видами удержаний.

Первоочередное удержание налога на доходы обусловлено также тем обстоятельством, что размеры всех других удержаний из заработной платы и иных доходов в соответствии со ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исчисляются из суммы, оставшейся после удержания налогов [18].

Для производства обязательных удержаний издания приказа не требуется, так как основанием для этого являются положения гл. 23 НК РФ (для налога на доходы физических лиц), а также соответствующие исполнительные документы, поступившие в организацию, и обязательные для реализации администрацией согласно требованиям Закона об исполнительном производстве.

1.2 Обязательные удержания из заработной платы и основы их осуществления

Обязательные удержания производятся в строгом соответствии с федеральными законами и другими действующими нормативными актами Российской Федерации, которые регулируют порядок их производства. Для их осуществления не требуется издания приказа администрации организации и письменного согласия физических лиц. К обязательным относятся удержания налога на доходы физических лиц, алиментов, удержаний по исполнительным документам. В этой же последовательности должен производиться и их расчет (исчисление).

Налог на доходы физических лиц. Удержание налога производится в порядке, предусмотренном гл.23 НК РФ.

Глава 23 НК РФ определяет порядок уплаты налога на доходы в зависимости от видов и размеров доходов, получаемых гражданами Российской Федерации, иностранными гражданами и лицами без гражданства, имеющими постоянное место жительства в Российской Федерации или не имеющими его. Кодексом определены не только выплаты, не включаемые в облагаемую сумму совокупного годового дохода (пенсии, пособия по безработице и др.), но также вычеты, уменьшающие его (стандартные, социальные, имущественные, профессиональные), и льготы.

Рассчитывается и уплачивается этот налог налоговыми агентами - организациями и индивидуальными предпринимателями, которые выплачивают доходы физическим лицам. Согласно положениям главы 23 НК РФ, несмотря на то, что налоговым периодом по НДФЛ является календарный год, при каждой выплате работнику заработной платы (или иных доходов) необходимо удерживать и перечислять НДФЛ в бюджет.

При выплате денежных средств физическому лицу - индивидуальному предпринимателю обязанность удержания НДФЛ зависит от вида договора, в соответствии с которым они выплачиваются: по гражданско-правовому договору (например, договору поставки) обязанности удерживать НДФЛ у организации не возникает, поскольку на основании п. 2 ст. 226 НК РФ в таком случае организация не является налоговым агентом. А по трудовому договору исчисление и удержание НДФЛ производится в общем порядке.

Для правильного и своевременного исчисления причитающихся к удержанию сумм налога на доходы и уплаты его по принадлежности необходимо выполнить следующие действия: