Курсовая работа: Учетная политика организации и ее основные принципы

группировка

итоговое

обобщение

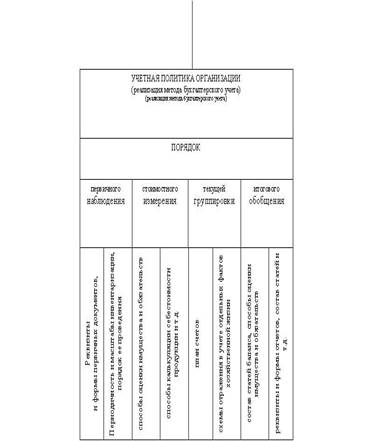

Схема 1. Взаимосвязь метода бухгалтерского учета и учетной политики

Метод бухгалтерского учета заключается в совокупности следующих приемов: первичное наблюдение (документация и инвентаризация), стоимостное измерение (оценка и калькуляция), текущая группировка (счета и двойная запись), итоговое обобщение (баланс и отчетность). В практике конкретного предприятия каждый из перечисленных приемов может быть реализован по-разному.

Во втором разделе положения об учетной политике рассматривается формирование учетной политики. Учетная политика, являющаяся реализацией одного и того же метода бухгалтерского учета, обязательно будет отличаться на разных предприятиях. Возможность выбора конкретных способов оценки, калькуляции, состава и порядка ведения счетов и др., особенности их использования - все это в целом составляет степень свободы предприятия в формировании учетной политики.

На выбор и обоснование учетной политики влияют следующие факторы:

· организационно-правовая форма (акционерное общество, государственное и муниципальное унитарное предприятие, общество с ограниченной ответственностью, производственный кооператив и т.д.);

· отраслевая принадлежность и вид деятельности (промышленность, сельское хозяйство, торговля, строительство, посредническая деятельность и т.д.);

· масштабы деятельности организации (объем производства и реализации продукции, численность работающих, стоимость имущества организации и т.д.);

· управленческая структура организации и структура бухгалтерии;

· финансовая стратегия организации, например, стремление организации к уменьшению налога с продаж и налога на имущество будет способствовать выбору таких вариантов учета, которые позволяют увеличить себестоимость - применение ускоренных методов амортизации основных средств. Если для организации, наоборот, важно иметь в отчетности высокие показатели прибыли и рентабельности, то она должна выбирать варианты учета и оценки объектов в учете, позволяющие уменьшить текущие затраты на производство продукции и ее реализацию, - понижающие коэффициенты амортизации, метод ФИФО при оценке израсходованных производственных запасов и т.п.);

· материальная база (наличие технических средств регистрации информации, компьютерной техники и т.д.);

· степень развития информационной системы в организациях, в том числе управленческого учета;

· уровень квалификации бухгалтерских кадров.

Исходя из вышеизложенного, при оформлении приказа об учетной политике по каждому из ее отдельных элементов может указываться законодательная норма, согласно которой регулируется возможность применения того или иного способа ведения учета или отражаться тот факт, что элемент учетной политики определен организацией самостоятельно.

Таким образом, учетная политика - это ряд процедур и методов бухгалтерского учета, выбранных и последовательно применяемых организацией, считающей, что именно данные процедуры и методы наилучшим образом, соответствующим условиям деятельности и требованиям полного представления результатов и финансового положения. А назначение же учетной политики состоит в том, чтобы четко объяснить пользователям бухгалтерской и налоговой отчетности, на основании каких конкретных правил сформирована отчетность организации.

Раздел 1.2 Организационные аспекты учетной политики организации

Учетная политика подлежит оформлению соответствующим организационно-распорядительным документом (приказом или иным письменным распоряжением руководителя), при этом утверждается: рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета; формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации имущества и обязательств; правила документооборота и технологии обработки учетной информации; порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Наличие элементов организационного характера является обязательным. Приказ об учетной политике должен предусматривать ряд внутренних положений, оформляемых в виде приложений к данному приказу и регламентирующих вопросы организации и ведения учетной работы.

Организация учетной работы

1. Определяя учетную политику в части организации работы бухгалтерии, организация решает следующие вопросы:

схему ведения учета;

выделение подразделений на отдельный баланс;

уровень централизации учета;

систему внутрипроизводственного контроля.

2. Основным документом, регулирующим организацию учетной работы организации является Положение о бухгалтерской службе, которое определяет место и роль различных групп учета в структуре бухгалтерского учета.

3. Выбор организационной формы учета определяется, главным образом, объемами учетной работы и налоговых расчетов. Например, в составе бухгалтерской службы руководитель может ввести в штат должность бухгалтера по налоговым расчетам (группу налогового учета) или утвердить службу налогового учета как самостоятельное структурное подразделение.

4. Группа налогового учета может состоять из функциональных подгрупп - по принципу разделения хозяйственных операций, подлежащих отражению в бухгалтерском учете и требующих корректировки для целей налогообложения.