Курсовая работа: Управление денежными потоками предприятия

Отрицательный результата по инвестиционной и финансовой деятельности предприятия свидетельствует об неэффективности данной деятельности на предприятии и руководству необходимо принять ряд мер для стабилизации ситуации.

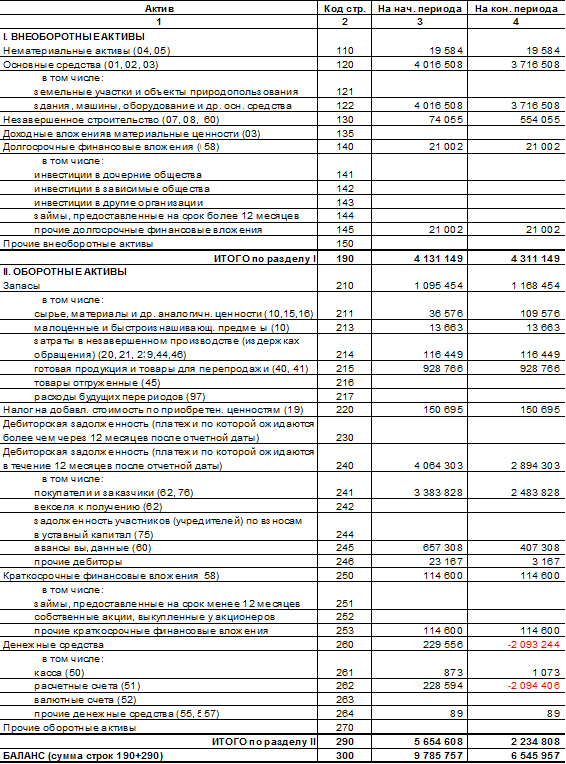

На основании табл. 1 заполним столбец баланса на конец года (табл. 2).

Таблица 2 - Бухгалтерский баланс, руб.

Для проверки правильности расчета денежного потока по табл. 1, проверим расчет путем разности по счету 260, т.е.

-2093244-229556=-2322800 руб.

Значит проведенные расчеты верны.

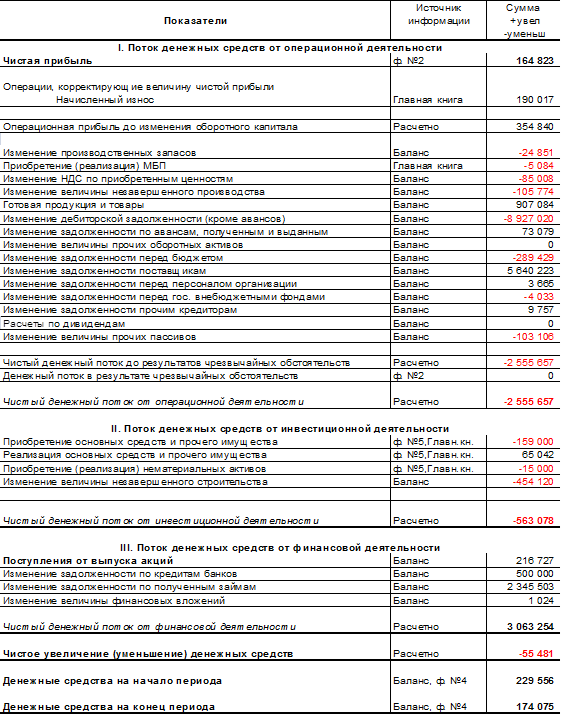

Расчет чистого денежного потока косвенным методом

Косвенный метод с аналитической точки зрения является более предпочтительным, так как позволяет объяснить причины расхождений между финансовыми результатами и свободной денежной наличностью.

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине, виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств.

При косвенном методе входящий и исходящий денежные потоки не приводятся, а рассчитывается нетто — поток: чистый приток или отток денежных средств. Данный расчет чистого денежного потока осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений, других статей актива, относящихся к текущей деятельности. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные «места скопления» замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Источниками информации для анализа и расчета денежного потока косвенным методом является отчетный бухгалтерский баланс и отчет о прибылях и убытках. Расчет чистого денежного потока при косвенном методе осуществляется по видам деятельности (операционной, инвестиционной, финансовой) и в целом по предприятию.

Преимуществом прямого метода является то, что он позволяет получить более точные данные об объеме и составе денежного потока. При анализе денежного потока необходимо использовать оба метода.

На основании данных, которые представлены в Приложении, проведем расчет с помощью косвенного метода.

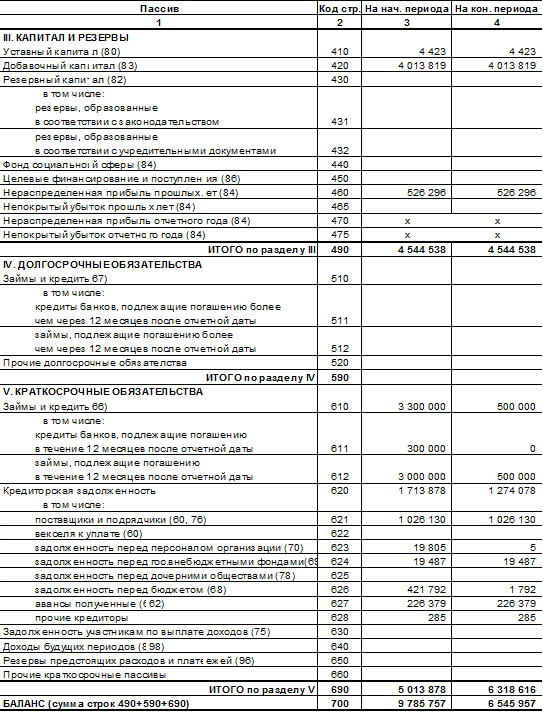

Таблица 3 - Изменение величины имущества предприятия и источников его образования за отчетный период, руб.

Определим изменение величины имущества предприятия и источников его образования. Для этого, используя данные баланса (форма 2-1А и форма 2-2П), заполним пустые графы Таблицы №3 (определяется изменение величины имущества предприятия и источников его образования, а не денежных потоков).

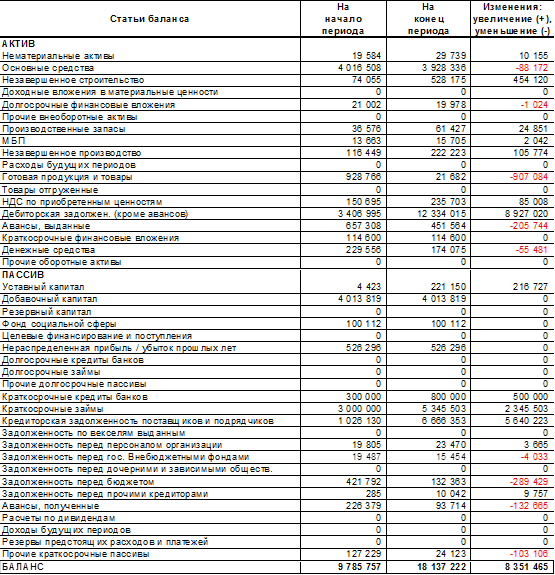

Определим притоки и оттоки денежных средств предприятия. Для этого необходимо, используя данные Таблицы №3 и формы №5, заполнить пустые графы Таблицы №4. При переносе данных из Таблицы №3 и формы №5 в Таблицу №4 сделаем необходимые изменения знака с «+» на «-» и наоборот, учитывая, что в Таблице №4 производится корректировка показателя чистой прибыли.

Проверка: -55481 = 174075-164823.

Анализ структуры прибыли показывает, что предприятие получает доход только от основной деятельности.

Анализ структуры пассива баланса показывает, что за исследуемый период произошло увеличение уставного капитала на 216727 руб. и нераспределенной прибыли на 164 823 руб., также произошло существенное увеличение кредиторской задолженности, она выросла на 5 227 518 руб. и объема краткосрочных обязательств в целом на 7 969 915 руб. При этом необходимо отметить, что рост объема краткосрочных обязательств где-то 20 раз превысил рост объема собственного капитала и резервов. Резкое увеличение краткосрочных пассивов (обязательств) является негативным моментом в работе предприятия, т.к. снижается его платежеспособность и ликвидность, фирме придется отвлекать средства на их погашение, уменьшая, например, инвестиции в основные средства.

Таблица 4 - Отчет о движении денежных средств - косвенный метод

Активы баланса оказывают значительное влияние на денежный поток, увеличение активов: например, увеличение денежных средств напрямую приводит к увеличению объема денежного потока. Характеризуя выработку денежного потока предприятия, необходимо отметить, что фирме необходимо пересмотреть управление производственной деятельностью (по ней получен отток 2555657 руб.), управление инвестициями (от инвестиционной деятельности получен отток 563078 руб.). По финансовой деятельности фирма получила приток денежных средств в размере 3063254 руб.

Таким образом, предприятию необходимо сосредоточить внимание на управлении краткосрочными обязательствами и дебиторской задолженностью.

Определим коэффициенты платежеспособности (ликвидности) на конец периода:

Коэффициент текущей ликвидности:

Ктл = 2234808/13111022=1,04 – норматив не выполнен (должен быть больше или равен 2)