Курсовая работа: Види діяльності та доходи підприємств АПК

Встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб

Регулюються особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності, вільному волевиявленні, майновій самостійності їх учасників

Про господарські товариства: Закон України від 23.12.97 р. № 769 / 97

Про підприємства в Україні: Закон України від 27.03.91 р. № 888-12

Методичні рекомендації з планування обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств: Наказ Міністерства аграрної політики України від 18.05.2001р. №132

Отже, оглянуті нормативно-правові акти дають можливість зрозуміти і усвідомити сутність формування доходів на підприємствах. На основі розглянутих джерел можна проаналізувати і вдосконалити діючу систему.

Вітчизняне законодавство далеко не досконале, а тому для досягнення ефективності у доходах підприємств потрібно мати довершені закони, які б регулювали їх порядок. Важливим тут є запозичення іноземного досвіду встановлення законодавчих актів та впровадження його в українській практиці з урахуванням рівня розвитку економіки.

РОЗДІЛ 2 . ВИДИ ДІЯЛЬНОСТІ ТА ДОХОДИ ПІДПРИЄМСТВ АПК

2.1 Економічна суть видів діяльності та доходів підприємств АПК

Відповідно до Господарського кодексу України підприємство – це основна організаційна ланка народного господарства України, самостійний господарюючий суб’єкт який здійснює виробничу, науково-дослідницьку та комерційну діяльність з метою задоволення суспільних потреб і отримання відповідного прибутку.

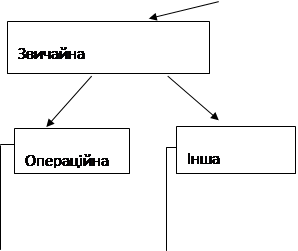

Підприємство як господарюючий суб’єкт здійснює різні види господарської діяльності, не заборонені законом держави, самостійно розпоряджається виробленою продукцією, отриманою виручкою від її розпродажу, доходом із якого вираховують прибуток, який підприємство залишає в своєму розпорядженні. У процесі виробничо-господарської діяльності на СВАТ “Браїлівське” постійно здійснюється кругообіг коштів, тобто вкладення коштів у виробництво з метою виготовлення продукції та отримання виручки від її продажу. Забезпечення грошових надходжень, потрібних для відшкодування витрат виробництва й обороту, своєчасного виконання фінансових зобов'язань перед державою, банками та іншими суб'єктами господарювання, формування доходів і прибутку є найважливішою стороною діяльності підприємств. Положеннями (стандартами) бухгалтерського обліку (П(С)БО) встановлено відповідні вимоги щодо визнання доходуза кожним видом діяльності. Складаючи фінансову звітність, в тому числі форму 2 „Звіт про фінансові результати”, показники слід вносити в розрізі видів діяльності. Згідно нових стандартів бухгалтерського обліку підприємства можуть здійснювати різні види діяльності, класифікація яких наведена на рисунку 3.1.

| |||

|  | ||

![]()

![]() Основна Фінансова

Основна Фінансова

![]()

![]() Інша операційна Інвестиційна

Інша операційна Інвестиційна

Рис. 2.1 Види діяльності підприємства, згідно з національними стандартами бухгалтерського обліку

Звичайна діяльність - це будь-яка діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок здійснення такої діяльності. Прикладом звичайної діяльності на СВАТ «Браїлівське» може бути виробництво та реалізація продукції (робіт, послуг), розрахунки з постачальниками і замовниками, працівниками, банківськими установами, податковими органами тощо. Списання знецінених запасів, курсові різниці, економічні санкції теж відносять до звичайної діяльності як операції що її супроводжують.

Надзвичайна діяльність - операції або події, які чітко відрізняються від звичайної і не очікується, що вони повторюватимуться часто або регулярно. Це може бути стихійне лихо, техногенна аварія, пожежа тощо.

Звичайна діяльність розподіляється на операційну, фінансову, інвестиційну.

Найбільший обсяг операцій припадає на операційну діяльність. Операційна діяльність це основна та інша операційна діяльність, що не є фінансовою чи інвестиційною. Основна діяльність - це операції, пов’язані з виробництвом та реалізацією товарів (робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. До іншої операційної діяльності відносять операції з реалізації валюти, реалізації виробничих запасів, знецінення запасів, штрафи, пені за невиконання господарських договорів, обслуговування дитячих садків, оперативна оренда основних засобів та інші. За кожним видом діяльності дохід визнається як зростання економічних вигід, які отримані чи підлягають отриманню в результаті реалізації товарів, продукції, послуг, інших активів, а також у результаті використання активів підприємства іншими сторонами (у вигляді відсотків, дивідендів, роялті). Визначення доходу за бухгалтерським і податковим обліком не збігається. Усі розрахунки з бюджетом у СВАТ “Браїлівське” побудовано на основі податкового обліку. Схему формування доходів, витрат, прибутків та збитків підприємств відповідно до національних стандартів бухгалтерського обліку, зображено на рис. 2.2.

| Доходи (прибутки) | Витрати (збитки) |

| виробництво | управління | збут | ||||||

| Функції | ||||||||

| основна | інша | фінансова | інвестиційна | |||||

| Операційна | Інша | |||||||

| Звичайна | Надзвичайна | |||||||

| Види діяльності | ||||||||

Рис. 2.2 Класифікація доходів, витрат, прибутків і збитків

Згідно діючих національних стандартів бухгалтерського обліку доходи класифікуються на такі дві великі групи: доходи від звичайної діяльності та від надзвичайних подій.

Визнані доходи від звичайної діяльності класифікуються за такими групами:

- дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

- інші операційні доходи;

- фінансові доходи;

- інші доходи.

2.2 Формування доходу від реалізації продукції (робіт, послуг)

Головним джерелом доходів від операційної діяльності є грошові кошти, отримані від покупців і замовників. Операційна діяльність, як правило, є основним джерелом доходу підприємства. У доходах від операційної діяльності СВАТ “Браїлівське” важливе місце посідають доходи (виручка) від реалізації продукції (робіт, послуг).

Процес виробництва та реалізації завершується доведенням продукції до споживача.