Курсовая работа: Власний капітал підприємства та порядок його формування

2. Капітал характеризує фінансові ресурси підприємства, що приносять доход. У даному випадку він може виступати ізольовано від виробничого фактора у формі інвестованого капіталу.

3. Капітал є головним джерелом формування добробуту його власників. Частина капіталу в поточному періоді виходить з його складу і попадає в "кишеню" власника, а частина капіталу, що накопичується, забезпечує задоволення потреб власників у майбутньому.

4. Капітал підприємства є головним вимірником його ринкової вартості. У цій якості виступає насамперед власний капітал підприємства, що визначає обсяг його чистих активів. Поряд з цим, обсяг використовуваного власного капіталу на підприємстві характеризує одночасно і потенціал залучення їм позикових фінансових засобів, що забезпечують одержання додаткового прибутку. У сукупності з іншими факторами - формує базу оцінки ринкової вартості підприємства.

5. Динаміка капіталу підприємства є найважливішим показником рівня ефективності його господарської діяльності. Здатність власного капіталу до самозростання високими темпами характеризує високий рівень формування й ефективний розподіл прибутку підприємства, його здатність підтримувати фінансову рівновагу за рахунок внутрішніх джерел. У той же час, зниження обсягу власного капіталу є, як правило, наслідком неефективної, збиткової діяльності підприємства.

Капітал підприємства характеризується різноманіттям видів і систематизується по цілому ряду категорій.[23 ст. 57]

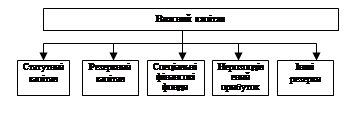

По приналежності підприємству виділяють власний і позиковий капітал. Власний капітал характеризує загальну вартість засобів підприємства, що належать йому на праві власності і використовуваних їм для формування визначеної частини активів. Ця частина активу, сформована за рахунок інвестованого в них власного капіталу, являє собою чисті активи підприємства. Власний капітал містить у собі різні по своєму економічному змісті, принципам формування і використання джерела фінансових ресурсів: статутний, додатковий, резервний капітал. Крім того, до складу власного капіталу, яким може оперувати господарюючий суб'єкт, без застережень при здійсненні угод, входить нерозподілений прибуток; фонди спеціального призначення та інші резерви. Також до власних засобів відносяться безоплатні надходження й урядові субсидії. Величина статутного капіталу повинна бути визначена в статуті й інших установчих документах організації, зареєстрованих в органах виконавчої влади. Вона може бути змінена тільки після внесення відповідних змін в установчі документи. Додатковий капітал включає вартість майна, внесеного засновниками (акціонерами) понад зареєстровану величину статутного капіталу; суми, що утворяться в результаті змін вартості майна при його переоцінці; інші надходження у власний капітал підприємства.

Резервний капітал - це частина власного капіталу, що виділяється з прибутку організації для покриття можливих збитків і втрат. Величина резервного капіталу і порядок його утворення визначаються законодавством України і статутом організації.

Нерозподілений прибуток - основне джерело нагромадження майна підприємства чи організації. Це частина валового прибутку, що залишилася після сплати податку на прибуток у бюджет і відволікання засобів за рахунок прибутку на інші цілі.

Фонди спеціального призначення характеризують чистий прибуток, спрямований на виробничий розвиток і розширення підприємства, а також на заходи соціального характеру.

До інших резервів відносяться резерви, що створюються на підприємстві в зв'язку з майбутніми великими витратами, що включаються в собівартість і витрати обігу. Субсидії і надходження утворяться в результаті спеціальних асигнувань з бюджету, позабюджетних фондів, інших організацій і фізичних осіб.

Усі власні засоби в тім чи іншому ступені служать джерелами формування засобів, використовуваних організацією для досягнення поставлених цілей.

У статті "Аналіз власного капіталу" Єфімова О.В.[9 ст. 34] відзначає, що в складі власного капіталу можуть бути виділені дві основні складові: інвестований капітал, тобто капітал, вкладений власниками в підприємство; і накопичений капітал, тобто капітал, створений на підприємстві поверх того, що спочатку авансовано власниками.

Інвестований капітал включає номінальну вартість простих і привілейованих акцій, а також додатково оплачений (понад номінальну вартість акцій) капітал. До даної групи звичайно відносять і безоплатно отримані цінності. Перша складова інвестованого капіталу представлена в балансі статутним капіталом, друга - додатковим капіталом (у частині отриманого емісійного доходу), третя - додатковим капіталом (у частині безоплатно отриманого майна) чи фондом соціальної сфери.

Накопичений капітал знаходить своє відображення у виді статей, що виникають у результаті розподілу чистого прибутку (резервний капітал, нерозподілений прибуток, інші аналогічні статті). Незважаючи на те, що джерело утворення окремих складових накопиченого капіталу одне - нерозподілений прибуток, цілі і порядок формування, напрямки і можливості використання кожної його статті істотно відрізняються.

Усі статті власного капіталу формуються відповідно до законодавства України, установчими документами й обліковою політикою. Чинне законодавство визначає обов'язок акціонерного товариства створювати два фонди - статутний і резервний. Іншого обов'язкового переліку фондів, що повинне створювати підприємство, а також нормативи відрахувань у них, законодавство не містить. Питання використання резервного і інших фондів товариства відносяться до виняткової компетенції ради директорів товариства.

Позиковий капітал товариства характеризує залучені для фінансування розвитку підприємства на поворотній основі кошти чи інші майнові цінності. Джерела позикового капіталу можна розділити на дві групи - довгострокові і короткострокові. До довгострокового в українській практиці відносяться ті позикові джерела, термін погашення яких перевищує дванадцять місяців. У закордонній практиці позикові джерела, що видаються на термін від одного до п'яти років, вважаються середньостроковими. До короткострокового позикового капіталу можна віднести кредити, позики, а також вексельні зобов'язання - з терміном погашення менш одного року; кредиторську і дебіторську заборгованості.

По формах інвестування розрізняють капітал у грошовій, матеріальній і нематеріальній формах, використовуваний для формування статутного капіталу підприємства. Інвестування капіталу в цих формах дозволено законодавством при створенні нових підприємств, збільшенні обсягу їхніх статутних фондів.

По об'єкту інвестування виділяють основний і оборотний види капіталу підприємства. Основний капітал характеризує ту частину використовуваного підприємством капіталу, що інвестований в усі види його необоротних активів. Оборотний капітал характеризує ту його частину, що інвестована в усі види його оборотних активів.

По формах власності виділяють приватний і державний капітал, інвестований у підприємство в процесі формування його статутного капіталу.

По організаційно - правових формах діяльності виділяють наступні види капіталу: акціонерний капітал (капітал підприємств, створених у формі акціонерних товариств); пайовий капітал (капітал партнерських підприємств - товариств з обмеженою відповідальністю, командитних і т.д.) і індивідуальний капітал (капітал індивідуальних підприємств - сімейних і т.д.).

По характеру використання власником виділяють споживчий і накопичувальний (реінвестуємий) види капіталу. Споживчий капітал після його розподілу на цілі споживання утрачає функції капіталу. Він являє собою відтік засобів підприємства, здійснюваний з метою споживання (виплати дивідендів, відсотків, соціальні потреби підприємства і його працівників). Капітал, що накопичується, характеризує різні форми його приросту в процесі капіталізації прибутку, дивідендних виплат і т.д.

Приведений перелік не відбиває всього різноманіття видів капіталу, використовуваних у науковій термінології і економічній практиці. У ньому присутні ті необхідні класифікаційні ознаки, що будуть використовуватися в роботі надалі.

Під власним капіталом розуміють сукупність економічних відносин, що дозволяють включити в господарський оборот фінансові ресурси, які належать або власникам, або самому господарюючому суб'єкту. [34 ст. 64]

На діючому підприємстві власний капітал представлений наступними основними формами (рис. 1).

1.Статутний капітал. Статутний капітал характеризує сукупність внесків (у грошовому вимірнику) власників (учасників) у майно при утворенні підприємства для забезпечення його діяльності, визначеної установчими документами (статутом).

Статутний капітал підприємств державної форми власності утворюється за рахунок виділеної їм державою частки національного майна (необоротних і оборотних активів) для виконання покладених на них статутних завдань і в подальшому збільшується за рахунок власного прибутку.

Майно підприємств з іноземними інвестиціями формується за рахунок внесків засновників до статутного капіталу. Величина статутного капіталу таких підприємств підлягає державній реєстрації і може бути змінена тільки за рішенням засновників Статутний капітал підприємства з іноземними інвестиціями може бути збільшений або за рахунок додаткових внесків засновників (учасників), або за рахунок відрахувань в нього частки одержаного прибутку. учасників грошових коштів у національній або іноземній валюті).

Зменшення статутного капіталу підприємства з іноземними інвестиціями може бути в результаті виходу із підприємства одного або кількох засновників, а також при списанні за рішенням правління понесених збитків, які учасники не зможуть покрити майбутнім прибутком.