Научная работа: Фінансовий контроль теорія та методологія

Підхід до визначення поняття контролю, згідно якому контроль визначається як повторне повернення до раніш розглянутого поняття, на думку авторів, в певній мірі звужує сутність контролю. Таке зауваження ґрунтується на тому, що повернення до раніш розглянутого поняття або операції має місце лише у випадку здійснення наступного контролю, тобто залишаються поза увагою такі його види як попередній та поточний.

Особливої уваги потребує підхід, у відповідності з яким контроль зводиться до протистояння документальним твердженням, тобто свідомої протидії тієї інформації, що міститься в документації перевіряє мого господарюючого суб’єкта. Такий підхід підкреслює те, що в документації певного об’єкта контролю вже в обов’язковому порядку містяться помилки або правопорушення, але це не враховує вірогідності відсутності помилок та порушень в документації.

Найбільш поширеним є підхід, що розглядає контроль з погляду певного принципу, стадії процесу, або елементу управління. Таке неоднозначне трактування поняття «контроль» з погляду його місця в системі управління пояснюється тим, що кожен виробничий цикл або соціальний процес відрізняється певними характеристиками та вимагає управлінського впливу, що забезпечує досягнення мети, визначеної заздалегідь. Тобто сутність та зміст контролю не можуть бути ґрунтовно розкриті у відриві від сфери управлінської діяльності, яку він обслуговує.

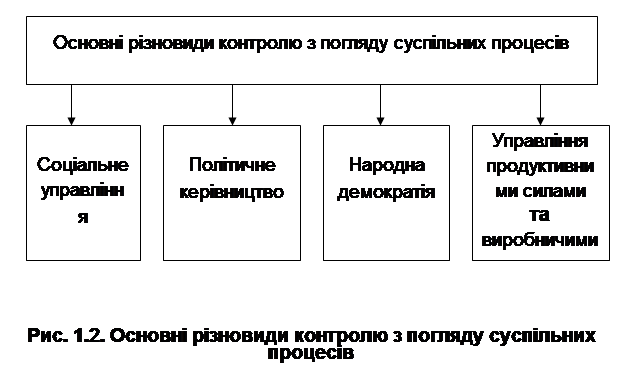

Втім у загальному з погляду суспільних процесів контроль варто розрізняти за наступними видами (рис. 1.2.):

контроль як функція відношень у соціальному управлінні – це система спостереження і перевірки процесу функціонування відповідного об'єкта в соціальній сфері суспільства з метою встановлення його відхилень від заданих параметрів;

контроль як функція відношень у соціальному управлінні – це система спостереження і перевірки процесу функціонування відповідного об'єкта в соціальній сфері суспільства з метою встановлення його відхилень від заданих параметрів;

контроль як функція відношень у політичному керівництві є засобом розширення демократії в умовах багатопартійного суспільства. Основна мета контролю – перевірка виконання правлячою партією своїх програмних установок і передвиборних платформ по прискоренню соціально-економічного розвитку країни для зростання добробуту народу;

контроль як функція відношень у народній демократії – засіб самоврядування народу, що здійснюється самим народом і для народу;

контроль як функція відношень в управлінні продуктивними силами і виробничими процесами або інакше кажучи економічний контроль доцільно розглядати як систему контрольних мір, спрямованих на раціональне господарювання підприємців з різними формами власності в ринкових умовах.

Таким чином критичний аналіз сучасних визначень контролю та обєднання їх в підходи дозволило зробити висновок, що більшість з них розкривають переважно його змістову частину, яка включає систематичне спостереження економічних, соціальних, політичних, ідеологічних, науково-технічних і інших напрямків розвитку суспільства та зводять поняття контролю до функції управління, залишаючи поза увагою те, що контроль є досить важливою економічною категорією, найважливішим поняттям економічної науки. Адже цілісна економічна система та закони її розвитку можуть бути всебічно розкриті лише в сукупності економічних категорій, в їх системі. Окрема економічна категорія відображає одну зі сторін, елементів такої системи. Двома найважливішими сторонами економічної системи є продуктивні сили і виробничі відносини, в наслідок цього економічна категорія – це теоретичне вираження економічних відносин та властивих їм законів у взаємодії з розвитком продуктивних сил.

Таким чином, з погляду загального визначення поняття «контроль» як категорії слід враховувати основні і найбільш загальні властивості цього явища, сутність яких полягає у здійсненні певних відносин. Тобто у більш загальному під контролем слід розуміти систему відносин з приводу систематичного спостереження і перевірки ходу функціонування відповідного об'єкта деякого суспільного, виробничого або іншого процесу контролюючими органами, установами, уповноваженими особами з метою встановлення відхилень об’єкта контролю від заданих параметрів. Чому система? Тому що – це сукупність, досить різних відносин. І в кожному з цих видів відносин є свої особливості, в основу яких покладена класифікаційна ознака, свої методи здійснення контролю.

Однак крім цього контроль може розглядатися і як функція відносин з приводу управління. Тобто окремо доцільно розглянути контроль як функцію управління.Контроль як функція управління займає особливе положення, бо це, перш за все, засіб зворотного зв'язку між об'єктом і системою управління, який інформує про дійсний стан керованого об'єкта.

Передумовами виникнення контролю як функції управління є:

невизначеність ;

![]()

![]()

![]()

![]()

![]()

попередження виникнення кризових явищ ;

попередження виникнення кризових явищ ;

підтримання успіху.

Основними цілями контролю як функції управління на підприємстві є забезпечення:

планового плину виробничого процесу;

стандартів якості продукції, що випускається;

ефективності діяльності підприємства;

фінансової конкурентноздатності підприємства;

гарантій належного виконання управлінського рішення;

встановлення зворотного зв'язку в процесі управління.

Тому контроль в управлінні об'єктивно необхідний для успішного функціонування системи, а його відсутність приводить до самих непередбачених соціально-економічних наслідків.

Втім поняття контролю можна інтерпретувати як у вузькому змісті – як один з етапів процесу управління (або як одну з його функцій), так і в більш широкому змісті як підсистему, яка входить у структуру загального управління організацією, що складається з ряду елементів (рис. 1.3.).

При цьому управлінський контроль в найбільш вузькому змісті це здійснення його суб'єктами, наділеними відповідними повноваженнями (тобто суб'єктами контролю), наступних дій:

визначення фактичного стану або дії керованої ланки системи управління організацією (об'єкта контролю);

порівняння фактичних даних з нормативними (плановими), тобто з базою для порівняння, прийнятої в організації, або заданої ззовні, або заснованої на раціональності;

оцінка відхилень, що перевищують гранично припустимий рівень, на предмет ступеня їхнього впливу на аспекти функціонування організації;

виявлення причин даних відхилень.