Реферат: A balance sheet

Financial ratio analysis uses formulas to gain insight into the company and its operations. For the balance sheet, using financial ratios (like the debt-to-equity ratio) can show you a better idea of the company’s financial condition along with its operational efficiency. It is important to note that some ratios will need information from more than one financial statement, such as from the balance sheet and the income statement.

The main types of ratios that use information from the balance sheet are financial strength ratios and activity ratios. Financial strength ratios, such as the working capital, provide information on how well the company can meet its obligations. This can give investors an idea of how financially stable the company is and how the company finances itself. Activity ratios focus mainly on current accounts to show how well the company manages its operating cycle (which include receivables, inventory and payables). These ratios can provide insight into the operational efficiency of the company.

There are a wide range of individual financial ratios that investors use to learn more about a company.

1. Баланс

У фінансовій звітності, баланс або звіт про фінансові ркзультати являє собою баланс персони чи організації. Активи, пасиви та власний капітал вказані за станом на конкретну дату, наприклад, на кінець фінансового року. Баланс часто називають відображенням фінансового стану компанії. З чотирьох основних фінансових звітів, баланс є єдиним документом, що відноситься до конкретного моменту часу.

Баланс компанії складається з трьох частин: активи, пасиви та власний капітал. Основні категорії активів, як правило, перераховуються в першу чергу і слідують за пасивами. Різниця між активами та пасивами відома як власний капітал підприємства; у відповідності з рівнянням бухгалтерського обліку, власний капітал повинен дорівнювати активам за мінусом пасивів..

Інший спосіб відобразити теж рівняння полягає в тому, що активи дорівнюють пасивам плюс власний капітал. Таким чином, баланс представляється, з активами в одному розділі та пасивами і власним капіталом в іншому розділі. Сума цих двох розділів повинна бути рівною, вони повинні бути "збалансовані".

Звіти про цінності кожного облікового запису або рядок в балансі, як правило, підтримуються за допомогою системи обліку відомою як подвійна система бухгалтерського обліку.

Фірма, що має справу виключно з готівкою, може виміряти свої прибутки, вивівши весь залишок на банківському рахунку на кінець звітного періоду, плюс будь-яка готівка на руках. Однак, справжне торгове підприємство не виплачуються відразу, воно нарощує запаси товарів та закуповує будівлі та обладнання. Іншими словами: підприємства мають активи і тому вони не можуть, навіть якщо вони хочуть, відразу ж перетворити їх на готівку в кінці кожного періоду. Справжнє підприємство заборговує гроші постачальникам та податковим органам влади, і власники не відображають свої дійсних прибутків та власного капіталу в кінці кожного періоду. Іншими словами підприємства також мають зобов'язання.

Баланс, також відомий як "заяву про фінансовий стан підприємства", показує активи підприємства, пасиви і власний капітал. Баланс разом з звітом про прибутки і звітом про рух грошових коштів, становлять основу будь-якої компанії у фінансовій звітності. Якщо ви є акціонером компанії, важливо, щоб ви зрозуміли, структуру балансу, як аналізувати і читати його.

2. Види балансів

У балансі підсумовано організаційні або індивідуальні активи, власний капітал та пасиви на конкретний момент часу. Фізичні особи та малі підприємства, як правило, мають просту форму балансу. Великі підприємства, як правило, мають більш складні баланси, і вони представлені в щорічних організаційних доповіддях. Великі підприємства можуть також підготувати баланси для сегментів свого бізнесу.

Особистий баланс

Баланс малого підприємства має списки поточних активів, таких, як готівкові гроші, рахунки дебіторів, а також інвентаризацію, фіксовані активи, такі як земля, будівлі та обладнання, нематеріальні активи, таких, як патенти, а також зобов'язань, таких, як кредиторська заборгованість та нараховані витрати, а також довгострокову заборгованость . Умовні зобов'язання, такі, як гарантії вказані в примітках до балансу. Капітал у малому підприємстві являє собою різницю між загальним обсягом активів та загальним обсягом пасивів.

Корпоративний баланс

Керівні принципи для корпоративних балансів видаються Комітетом міжнародних стандартів обліку і спеціальними організаціями багатьох країн.

Значення і використання балансового рахунку залежить від організації, країни і типу організації. Урядові організації, як правило, не наслідують стандарти, встановлені для окремих осіб або підприємств.

3. Види активів

Поточні активи

Поточні активи використовуються у виробництві рік, а то й менше, це означає, що вони можуть бути легко перетворені в готівкові гроші. До таких видів активів належать: грошові кошти та їх еквівалентів, дебіторська заборгованость та запаси. Готівка, одна із фундаментальних основ поточних активів, також включає в себе необмежену кількість банківськівських рахунків та чеків. Грошові еквіваленти є досить безпечним різновидом активів, які можуть бути легко перетворені в готівкові гроші. Дебіторська заборгованість складається з короткострокових зобов'язань своїх клієнтів перед компанією. Компанії часто продають товари або послуги для клієнтів у кредит, які вона відображає на відповідному рахунку до тих пір, поки клієнти не погасять свою заборгованість. І нарешті, запаси являють собою сировину, товари, що знаходяться і використовуються під час виробництва і готову продукцію.

Необоротні активи

Необоротні активи, це ті активи, які не можуть легко перетворюватись у готівку, і, як очікується, будуть перетворені в готівку через рік або через строк більше одного року. До необоротних активів можна віднести матеріальні активи, такі, як техніка, комп'ютери, будівлі та землю. Необоротні активи також включають нематеріальні активи, такі як гудвіл, патенти або авторські права. Хоча ці активи не мають фізичної форми, проте вони є тими ресурсами, які можуть створити або ж знищити компанію - наприклад, не слід недооцінювати вартість брендового імені.

Амортизація, яка являє собою економічну вартість активу протягом його терміну служби, розраховується і списується з більшої частини цих активів.

4. Пасиви

На іншій стороні балансу, відображені пасиви. Це фінансові зобов'язання, що компанія заборгувала зовнішнім сторонам. Як і активи, вони можуть бути як поточні, так і довгострокові. Довгострокові зобов'язання є боргами та іншими неборговими фінансовими зобов'язаннями, які повинні бути погашені протягом періоду не менше одного року з дати балансу. Поточні зобов'язання є зобов’язаннями компанії, які повинна бути виплачені протягом одного року.

5. Власний капітал

Власний капітал є початково. сумі грошей, що вкладена в бізнес. Якщо, в кінці фінансового року, компанія приймає рішення реінвестувати чистий прибуток, то ці нерозподілені прибутки будуть перенесені з Звіту про фінансові результати у баланс на рахунок власного капіталу. Цей рахунок представляє загальний чистий прибуток компанії. Для балансу, загальний обсяг активів, з одного боку, має бути рівним загальній вартості пасивів плюс вартість власного капіталу з іншого боку.

6. Читання балансу

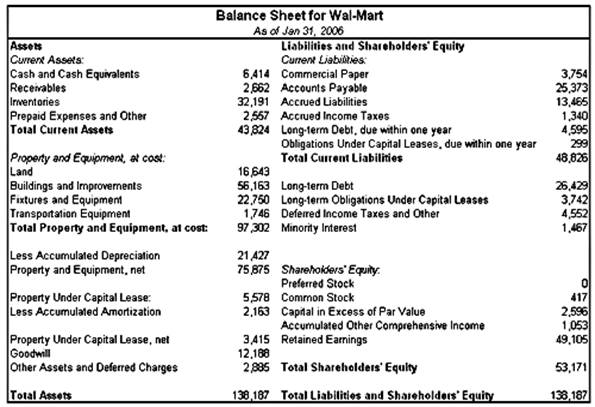

Нижче наведений приклад балансового звіту: