Реферат: Анализ финансовых результатов на предприятии

Субъективные факторы: организационно-технический уровень управления предпринимательской деятельностью, конкурентоспособность выпускаемой продукции, уровень производительности труда, затраты на производство и реализацию продукции, уровень цен на готовую продукцию.

Объективные факторы: уровень цен на потребляемые материалы и энергетические ресурсы, нормы амортизационных отчислений, конъюнктура рынка.

Целью написания данной дипломной работы является выявление резервов увеличения прибыли и рентабельности на основе анализа финансовых результатов деятельности предприятия и предложение мероприятий, направленных на улучшение финансово-хозяйственной деятельности и, соответственно, финансовых результатов.

Для достижения поставленной цели необходимо решение следующих задач:

1) Рассмотреть теоретические аспекты анализа финансовых результатов деятельности предприятия, а именно, изложить задачи, последовательность и методику анализа;

2) Показать применение изложенной методики на практике, а именно, рассмотреть на примере деятельности производственного предприятия ООО "Оникс Плюс". Проанализировать формирование, динамику и выполнение плана прибыли, рассчитать показатели рентабельности, провести факторный анализ прибыли и рентабельности.

3) На основе проведенного анализа выявить существующие резервы увеличения прибыли и рентабельности, разработать и предложить комплекс мероприятий, направленных на использование выявленных резервов.

Очередность поставленных нами задач будет полностью соответствовать структуре работы.

Для написания данной дипломной работы нами будут использоваться как работы зарубежных авторов, так и отечественных (Ковалев В.В., Савицкая Г.В., Русак Н.А и др.), имеющих очень интересные и учитывающие нашу действительность, наработки.

Глава 1. Теория анализа финансовых результатов на предприятии

1.1. Задачи и цели анализа финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль представляет собой реальную часть чистого дохода, созданного прибавочным трудом. Только после продажи продукт (работ, услуг) чистый доход принимает форму прибыли. Количество прибыли определяется как разность между выручкой от хозяйственной деятельности предприятия (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и суммой всех затрат на эту деятельность.

Получение прибыли является основной целью деятельности любого хозяйственного субъекта. С одной стороны, прибыль является показателем эффективности деятельности предприятия, т.к. она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, т.к. прибыль - основной источник производственного и социального развития предприятия. С другой стороны, она служит важнейшим источником формирования государственного бюджета. Таким образом, в росте сумм прибыли заинтересованы как предприятие, так и государство.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Таким образом, более полно, чем прибыль характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Величина прибыли и уровень рентабельности зависят от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

- контроль за выполнением планов реализации продукции и получения прибыли, изучение динамики;

- определение влияния как объективных, так и субъективных факторов на формирование финансовых результатов;

- выявление резервов роста прибыли;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

Основной целью финансового анализа является разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

1.2. Анализ состава и динамики балансовой прибыли. Факторы ее формирования

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, внереализационные результаты (доходы и расходы от внереализационных операций), налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль представляет собой часть балансовой прибыли, которая служит базой для расчета налога, подлежащего внесению в бюджет.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

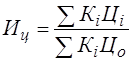

При изучении динамики показателей следует учитывать инфляционные процессы. Сопоставимость показателей обеспечивается путем перерасчета на индекс цен. Индекс роста цен определяется по формуле:

[2] , (1.1.)

[2] , (1.1.)

где Кi - выпуск продукции в анализируемом периоде в натуральных единицах измерения;

Цi - цена единицы продукции в анализируемом периоде;