Реферат: Анализ и оценка ликвидности инвестиционных проектов

Основные средства; нематериальные активы; незавершенные капитальные вложения; долгосрочные финансовые вложения

Оценка ликвидности инвестиций по времени реализации может быть произведена не только по отдельным объектам инвестирования, но и по всему инвестиционному портфелю. В этих целях рассчитываются следующие показатели:

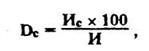

а) доля срочноликвидных инвестиций в общем их объеме (Dc). Расчет производится по формуле:

где: Иc - суммарная оценка стоимости срочноликвидных, объектов инвестирования;

И - общий объем инвестиций...

б) доля слаболиквидных инвестиций в общем их объеме (Dcл). Расчет осуществляется по формуле:

![]()

где Иcл - суммарная оценка стоимости слаболиквидных объектов инвестирования;

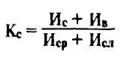

в) коэффициент соотношения быстрореализуемых и труднореализуемых активов (Кc). Он определяется по формуле:

где Ив – суммарная оценка высоколиквидных активов,

Иср – суммарная оценка среднеликвидных активов.

Чем выше значение этого коэффициента, тем более ликвидным считается инвестиционный портфель

Оценка ликвидности инвестиций по уровню финансовых потерь производится на основе анализа отдельных видов финансовых потерь и затрат К финансовым потерям, вызванным трансформацией объекта инвестирования в денежные средства, можно отнести частичную потерю первоначальных вложений капитала в связи с реализацией объекта незавершенного строительства; продажей отдельных ценных бумаг в период низкой их котировки и т.п. К финансовым затратам, связанным с ликвидностью инвестиций, могут быть отнесены суммы уплачиваемых при реализации объектов инвестирования налогов и пошлин; комиссионного вознаграждения посредникам и т.п.

Оценка ликвидности инвестиций по уровню финансовых потерь осуществляется путем соотнесения суммы этих потерь (и затрат) и суммы инвестиций Финансовые потери в процессе трансформации объектов инвестирования в денежные средства можно считать низкими, если их уровень к объему инвестиций в объект не превышает 5%; средними, если этот показатель колеблется в пределах 6 - 10%; высокими - если он составляет 11 - 20% и очень высокими, если этот уровень превышает 20%.

Следует отметить, что показатели ликвидности инвестиций по времени и уровню финансовых потерь находятся между собой в обратной связи (рисунок 2). Экономическое содержание этой связи заключается в том, что если инвестор соглашается на больший уровень финансовых потерь при реализации объекта инвестиций, он быстрее сможет его реализовать и наоборот. Наличие такой связи позволяет инвестору не только оценивать уровень ликвидности объектов инвестиций, но и управлять процессом их трансформации в денежные средства, варьируя показатель уровня финансовых потерь.

Рисунок 2. Характер зависимости между временем продажи объекта инвестирования и уровнем финансовых потер.

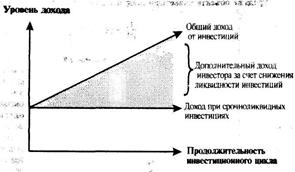

Экономическое поведение инвестора направлено на подбор высоколиквидных объектов инвестирования при прочих равных условиях, так как это обеспечивает ему большую возможность для маневра в процессе управления инвестиционным портфелем. Для того, чтобы инвестор был заинтересован в выборе среднеликвидных и слаболиквидных объектов инвестирования, он должен получить определенные стимулы в виде дополнительного инвестиционного дохода.

Чем ниже ликвидность объекта инвестиций, тем выше должен быть размер инвестиционного дохода или премии за ликвидность (liquidity premium). Графически эта зависимость представлена на рисунке 3.

|

Рисунок 3. Зависимость общего и дополнительного дохода по инвестициям от снижения уровня их ликвидности.

Зависимость между уровнем ликвидности и размером инвестиционного дохода (или премии за ликвидность) может быть проиллюстрирована на примере депозитных вкладов. Наименьшая депозитная ставка процента установлена по вкладам до востребования, которые могут быть изъяты инвестором в любой момент. При срочных вкладах на срок 3-6 месяцев депозитная ставка процента увеличивается, а при срочных вкладах на срок более одного года она достигает максимальных размеров для этого вида инвестиций.

Коэффициенты ликвидности

Ликвидность предприятия в широком смысле означает его способность изыскивать денежные средства, используя для этого все возможные источники: банковский кредит, продажу излишних активов и собственную производственно-коммерческая деятельность.

Показатели ликвидности отвечают более узкой постановке вопроса: они помогают потребителям отчетности оценить способность предприятия выполнить свои краткосрочные обязательства, используя для этого легкореализуемые активы. В этих показателях краткосрочные обязательства (обязательства, подлежащие удовлетворению в течение года) сравниваются с имеющимися оборотными средствами, которые служат для удовлетворения краткосрочных обязательств:

![]()

![]()

![]()

![]()

Здесь К1 - общий коффициент ликвидности, текущий коэффициент ликвидности, коэффициент общего покрытия, показывает, хватит ли у предприятия оборотных средств (запасы, дебиторская задолженность, денежные средства и легкореализуемые ценные бумаги) для погашения его краткосрочных обязательств (краткосрочные кредиты, займы и кредиторская задолженность). Согласно стандартам этот показатель должен находиться в пределах от 1 до 2. Если К1 = 1, то оборотных активов должно быть по крайней мере достаточно для погашения краткосрочных обязательств (в противном случае предприятие оказывается неплатежеспособным). Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается неэффективным, так как свидетельствует о нерациональном вложении и использовании предприятием своих средств.

K2 - коэффициент промежуточного покрытия, критический коэффициент ликвидности является частным показателем К1, так как раскрывает отношение наиболее ликвидной части оборотных средств к текущим обязательствам; необходимость подсчета этого показателя вызвана тем, что ликвидность отдельных категорий оборотных средств неодинакова.