Реферат: Антикризисные инструменты финансовой стабилизации

А. Зарубежная практика стабилизации банковского сектора

В условиях прошлогодней эскалации кризиса руководители центробанков и министерств финансов стран G-7 на экстренной встрече в Вашингтоне 10 ноября 2008 г. обнародовали план из пяти пунктов по стабилизации рынков и возобновлению циркуляции кредита. В частности, это — поддержка системно важных финансовых институтов и избежание их краха; разблокирование кредитных и денежных рынков; обеспечение широкого доступа банков и других финансовых структур к ликвидности и финансированию; гарантирование надежности национальных программ страхования вкладов; возобновление функционирования вторичных рынков ипотечных и других ценных бумаг. Неделю спустя, на следующем антикризисном саммите, опять в Вашингтоне, в расширенном формате G-20 продолжилось обсуждение средств реформирования мировой финансовой системы и вывода мировой экономики из кризиса.

Заседание G-20 в Лондоне 2 апреля 2009 г, одновременно с обсуждением результативности антикризисных мер, показало, что отдельным бенефициаром (выгодополучателем) этого саммита стал МВФ. Ожидается трехкратный рост капитала этой организации — до 750 млрд. дол. (в том числе за счет эмиссии впервые запланированных облигаций фонда). До конца 2010 г. суммарные ожидаемые вложения G-20 в поддержку экономики могут достичь 5 трлн. дол. Одновременно планируется продажа крупной партии золота из запасов МВФ (ориентировочно на 50 млрд. дол.) для финансирования бедных стран. В 2014 г. необходимые объемы льготного кредитования за счет ресурсов МВФ могут достичь 17 млрд. дол. (в том числе 8 млрд. дол. в 2009—2010 гг.).

Следующее заседание G-20 в Питтсбурге в конце сентября 2009 г. с углублением решений предыдущего саммита завершилось принятием совместного заявления участников о целенаправленном движении к бескризисному развитию на основе Рамочного соглашения об уверенном, устойчивом и сбалансированном росте. Последний саммит G-20 определился как главный международный экономический форум на постоянной основе, который в этом статусе, как предполагается, заменит форматы встреч G-7 и G-8. На учрежденный новый орган - Совет по финансовой стабильности - возлагаются задачи по координации международных усилий в борьбе с кризисом, разработке правил наднационального финансового регулирования и надзора, с выработкой упреждающих антикризисных мер.

Другие примеры антикризисных действий отдельных стран таковы. В феврале 2009 г. Конгресс США поддержал выделение денежных средств на финансирование планов администрации Б. Обамы по стабилизации экономики США в условиях кризиса в объеме 787 млрд. дол., которые предполагается направить на инфраструктурные проекты, налоговые субсидии для малого бизнеса и физических лиц, а также на другие цели. Одновременно остатки денежных средств в рамках прошлогоднего плана Полсона предполагается направить на создание специального банка, в котором будут собраны так называемые "плохие" активы. 23 февраля 2009 г. ФРС США, совместно с Министерством финансов США и другими организациями, заявили о возможности конвертации доли государства в капитале банков из привилегированных акций в простые, то есть тем самым усиливается роль государства в управлении банками.

В конце февраля 2009 г. страны ЕС согласовали вопросы двукратного увеличения своих взносов в капитал МВФ. Раньше — в декабре 2008 г. — ЕС принял план стимулирования экономик стран — своих членов в 2009 г. в объеме около 200 млрд. евро, которые предусматривается (согласованно с соответствующими мерами в США) направить на кредитование частного сектора экономики, содействие развитию малого и среднего бизнеса одновременно со снижением налогов и сокращением бюджетных расходов. Франция выделяется на фоне других стран низкой инфляцией - 0,7% в 2008 г., а в январе 2009 г. здесь даже имела место дефляция на уровне 0,4%. В феврале 2009 г. французское правительство обнародовало намерения предоставить кредит в 3 млрд. евро (что эквивалентно 3,89 млрд. дол.) проблемным автопроизводителям "Peugeot", "Citroen" и "Renault", что было отрицательно воспринято другими странами -партнерами по ЕС, с обвинениями в протекционизме. Также в феврале 2009 г. бундестаг Германии одобрил второй план выделения 50 млрд. евро на меры по экономическому стимулированию (первый в объеме 31 млрд. евро был предоставлен в 2008 г.). Канцлер ФРГ считает необходимым разработать Всемирную экономическую хартию для "обеспечения устойчивого развития мировой экономики, смягчения последствий кризиса и создания условий для справедливой глобализации". Проблемы экономики Великобритании вынудили ее правительство активизировать политику по привлечению заимствований, объем которых за 2008 г. вырос до 47,8% ВВП страны. Прямая помощь правительства британским банкам (за счет предоставления им кредитов и приобретения банковских акций) достигла 2,03 трлн. дол. (или 81,8% ВВП страны) и оценивается как крупнейшая в мире государственная поддержка банковского сектора. Несмотря на такой государственный патернализм, в 2009 г. показатели кредитования реального сектора экономики Великобритании продолжали снижаться, что признано экспертами как рекордное падение с 1997 г.

По данным ООН, в 2009 г. Всемирный банк выделил на борьбу с последствиями кризиса 58,8 млрд. дол., что на 54% превышает соответствующие расходы предыдущего года. По состоянию на 1 июля 2009 г., финансовый сектор стран G-20 получил прямое финансирование в объеме 1,1 трлн. дол., на выкуп финансовых обязательств израсходовано 1,9 трлн. дол., на обеспечение ликвидности - 2,5 трлн. дол., на предоставление гарантий - 4,6 трлн. дол.

Характерным проявлением поиска путей преодоления кризиса становятся попытки отдельных стран и регионов сформировать автономные, не зависимые от других стран и регионов, условия стабилизации собственных рынков. Финансовая регионализация становится формой обезопасить себя от глобальных катаклизмов и является ответом-отказом от модели однополярного финансового мира, с традиционной до последнего времени концентрацией ресурсов в Нью-Йорке и Лондоне. Фактически этим ставится вопрос о перспективах развития англо-американской рыночной модели, с углублением процесса перестройки геоэкономической и геополитической структур.

Так, например, еще на саммите "Азия - Европа" в Пекине 24 октября 2008 г. были озвучены намерения создать региональные валютные резервы в объеме 80 млрд. дол. в формате "10+3" (страны АСЕАН, Китай, Япония и Республика Корея), которыми бы смогли пользоваться страны — участницы соответствующего соглашения. В дальнейшем, в августе 2009 г., Китай предложил странам АСЕАН 25 млрд. дол. для развития региональных торгово-экономических связей путем создания двух специальных инвестиционных фондов. Лидеры стран - членов "ALBA" (региональной, альтернативной Америке, боливарианской организации, в состав которой входят Венесуэла, Куба, Боливия, Никарагуа, Доминика и Гондурас) заявили о создании собственной единой валюты — сукре - как противовеса американскому доллару и об отказе от него при осуществлении взаиморасчетов. Возможно появление также других альтернативных финансовых образований с частичной "регионализацией" функций МВФ.

Б. Оценка результативности мер по стабилизации банковского сектора Украины

В Украине стабилизация банковского сектора обеспечивалась в рамках индикации перманентных изменений в денежно-кредитной и валютно-курсо-вой политике, которые, в свою очередь, обусловливались процессами развития как внешних, так и внутренних финансовых рынков.

По состоянию на 1 января 2009 г., общий объем денежной массы в Украине достиг 514744 млн. грн., то есть в течение года его прирост составил 118588 млн. грн. (или 29%). При этом доля наличности в структуре денежной массы составила 30%, увеличившись за 2008 г. на 2% (или на 43640 млн. грн.).

В течение 2008 г. депозитный рынок Украины вырос в 1,27 раза — как в части депозитов юридических лиц (на 22%), так и в части депозитов физических лиц (на 31%). Однако это был самый низкий темп накопления депозитов за последние 4 года. В валютной структуре депозитных денежных средств преобладали депозиты в национальной валюте (55,9%). В 2008 г. кредитный портфель отечественных банков вырос почти на 72% (или на 307056 млн. грн.) — до 733919 млн. грн. (в том числе только за декабрь — на 9,3%). При оценке этих количественных показателей следует учесть факт переоценки кредитов в иностранной валюте вследствие девальвации гривни. Темпы роста кредитного портфеля банков Украины в 2006 г. (71%) и в 2007 г. (74,1%) сопоставимы с соответствующей динамикой 2008 г. При этом в 2008 г. преобладали кредиты юридическим лицам (62,7%).

Существенная доля кредитования населения в иностранной валюте (72,6% по результатам 2008 г.) означала высокие валютные риски, которые и проявились при девальвации гривни, с крайне отрицательными последствиями как для населения, так и для экономики в целом.

При падении объемов кредитных и депозитных портфелей банков последние сохранили свою функцию в качестве расчетных центров, но при уменьшении ресурсообеспечения упало и производство.

Характеристика депозитного и кредитного рынков Украины по агрегированным группам клиентов банков представлена в таблице 1.

Таблица 1

Депозиты и кредиты в банковской системе Украины в 2004-2009 гг.*

(млн. грн.)

| Депозиты | Кредиты | ||||||

| Периоды (годы) | юридические | физические | всего | юридические | физические | всего | |

| лица | лица | лица | лица | ||||

| 2004 | 41487 | 41652 | 83138 | 73785 | 14794 | 88579 | |

| 2005 | 59623 | 73291 | 132914 | 109895 | 33523 | 143419 | |

| 2006 | 77545 | 106885 | 184430 | 166683 | 78543 | 245226 | |

| 2007 | 115689 | 164465 | 280154 | 271417 | 155446 | 426863 | |

| 2008 | 142250 | 215550 | 357800 | 460529 | 273390 | 733919 | |

| 6 месяцев 2009 | 117920 | 199027 | 316951 | 466465 | 248193 | 714658 | |

| Темп роста за 2008 (%) | 123,0 | 131,1 | 127,7 | 169,7 | 175,9 | 171,9 | |

| Темп роста за б месяцев 2009 (%) | 83 | 92 | 89 | 101 | 91 | 97 | |

* Составлено по данным НБУ (www.bank.gov.ua).

В 2008-2009 гг. деятельность НБУ при выполнении его основной функции - по обеспечению стабильности национальной денежной единицы — ориентировалась также на сдерживание инфляции. В этом контексте в деятельности НБУ выделяются два периода, коротких по времени, но интенсивных с регулятивной точки зрения. Первый из них - январь — сентябрь 2008 г.: при осуществлении антиинфляционных мер НБУ, в первую очередь, ориентировался на повышение стоимости гривни и регулирование активно-пассивных операций банков для поддержания их ликвидности. В силу этого памятна ревальвация гривни в мае 2008 г. до рекордно низкого значения — 4,5 грн. за 1 дол. США, приведшая к ограничению гривневого кредитования экономики и населения. При этом имело место замещение кредитования в гривне кредитованием (особенно потребительским) в иностранной валюте, что, в сочетании со стимулированием дешевого импорта, ухудшило состояние финансовой системы страны. Например, за январь — август 2008 г. было выдано кредитов в иностранной валюте на сумму 66,3 млрд. грн., что увеличило их долю в кредитном портфеле до 51 %.

Второй период можно определять с начала октября 2008 г. и по сегодня -когда в условиях разворачивания и отрицательных проявлений финансового кризиса действия НБУ и Правительства направляются на реализацию ряда стабилизационных мер, которые стали определяющими в деятельности монетарной и исполнительной власти. С октября 2008 г. кризисные явления в экономике и ее финансовом секторе на фоне негативной макро- и микроэкономической информации сказались в растущем общественном недоверии к банкам, когда вкладчики начали массово снимать денежные средства со своих счетов, а сами банки приостановили взаимное кредитование на межбанковском рынке.

При стабилизации финансового рынка Украины регулятивный вектор действий НБУ направлялся именно на обеспечение ликвидности банковской системы Украины. В течение второго периода основные аспекты деятельности НБУ заключались в антикризисной переориентации денежно-кредитной и валютно-курсовой политики путем активизации механизмов рефинансирования; изменениях в политике резервирования; сдерживании оттока денежных средств за пределы банковской системы с вариативным использованием интервенционных инструментов.

В течение 2008 г. отечественные банки были рефинансированы на общую сумму 169,5 млрд. грн., и в частности в IV квартале - на 106 млрд. грн., то есть на 62,5% общего объема. Между тем гарантии центробанков как инструмент безопасности и поддержания ликвидности не могут быть всеохватывающими, поскольку "финансовая организация, которая не способна продемонстрировать минимальную рентабельность с учетом риска, не должна защищаться государством".

![]()

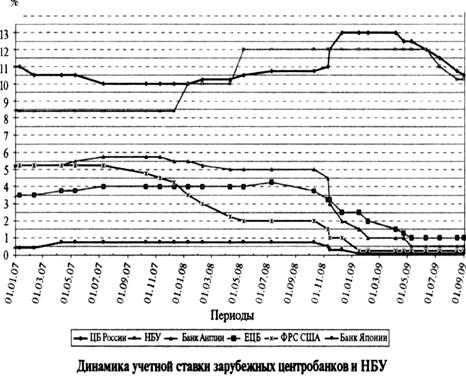

С 12 августа 2009 г. учетная ставка НБУ как ориентир цены на деньги в Украине и как наименьшая ставка рефинансирования установлена на уровне 10,25%. В кризисных условиях, когда центробанки группы стран мира для стимулирования кредитных соглашений постоянно снижали свои учетные ставки и затем удерживали их низкими (по состоянию на 1 августа 2009 г., базовая учетная ставка ФРС США составляла 0,25%, центробанков Японии — 0,1% и Англии - 0,5%, ЕЦБ - 1%,), в Украине и России соответствующие показатели были на этом фоне рекордными - 10,25% и 10,75%, что графически показано в динамике в течение 2007 г. — августа 2009 г. на рисунке.

Следовательно, тренды дисконтной политики в развитых странах, с одной стороны, а также в Украине и России - с другой, противоположны. Политика "дорогих денег" является антиинфляционной, но одновременно сдерживает деловую активность и спрос на деньги. Кроме того, высокие процентные ставки всегда привлекают иностранный спекулятивный капитал, который, впрочем, при первых признаках снижения ликвидности быстро покидает рынки пребывания.

Основной тренд на валютном рынке Украины - девальвация гривни, которая продолжается и в 2009 г. Для справки: в течение последних 4 месяцев 2008 г. гривня девальвировала относительно доллара на 40% (для сравнения: в 1998—1999 гг. соответствующие потери достигли 62%). Значительное падение курса национальной валюты повлекло за собой рост обязательств дебиторов по полученным валютным кредитам.

Что касается поддержания ликвидности банковской системы Украины за счет внешних источников в 2008-2009 гг., то следует отметить получение ею стабилизационного кредита МВФ. Ожидаемая при этом более жесткая монетарная политика означает также постепенный переход от таргетирования валютного курса к таргетированию инфляции. Однако, как свидетельствует экономическая история, попытки сдерживания инфляции только монетарными средствами оправдываются редко.