Реферат: Бюджетная система РК

В Республике Казахстан утверждаются, исполняются и являются самостоятельными бюджеты следующих уровней: республиканский бюджет; областной бюджет, бюджеты города республиканского значения, столицы; бюджет района (города областного значения).

Областной бюджет, бюджеты города республиканского значения, столицы, бюджет района (города областного значения) относятся к местным бюджетам.

В Республике Казахстан в случаях, установленных настоящим Кодексом, может разрабатываться, утверждаться и исполняться чрезвычайный государственный бюджет.

В Республике Казахстан составляются государственный и консолидированный бюджеты, бюджет области, используемые в качестве аналитической информации и не подлежащие утверждению.

Государственным бюджетом является централизованный денежный фонд государства, объединяющий республиканский и местные бюджеты без учета взаимопогашаемых операций между ними.

Консолидированным бюджетом является централизованный денежный фонд государства, объединяющий республиканский бюджет, бюджеты областей, города республиканского значения, столицы и поступления, направляемые в Национальный фонд Республики Казахстан, без учета взаимопогашаемых операций между ними.

Бюджетом области является централизованный денежный фонд, объединяющий областной бюджет, бюджеты районов (городов областного значения) без учета взаимопогашаемых операций между ними.

2.1.Республиканский бюджет

Республиканским бюджетом является централизованный денежный фонд, формируемый за счет поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций центральных государственных органов, подведомственных им государственных учреждений, а также реализации общереспубликанских направлений государственной политики.

Республиканский бюджет утверждается законом Республики Казахстан.

Республиканский бюджет на 1 февраля 2011 года

Единица измерения: млн. тенге

| Наименование | Кассовое исполнение |

| I. ДОХОДЫ | 248 351,8 |

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 212 789,5 |

| Налоговые поступления | 212 789,5 |

| НЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 28 504,3 |

| Неналоговые поступления | 28 504,3 |

| ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ОСНОВНОГО КАПИТАЛА | 747,9 |

| Поступления от продажи основного капитала | 747,9 |

| ПОСТУПЛЕНИЯ ТРАНСФЕРТОВ | 6 310,2 |

| Поступления трансфертов | 6 310,2 |

| II. ЗАТРАТЫ | 242 077,2 |

| Государственные услуги общего характера | 5 394,7 |

| Оборона | 9 615,1 |

| Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность | 13 138,5 |

| Образование | 3 793,9 |

| Здравоохранение | 38 077,0 |

| Социальная помощь и социальное обеспечение | 99 827,7 |

| Культура, спорт, туризм и информационное пространство | 2 257,4 |

| Топливно-энергетический комплекс и недропользование | 231,0 |

| Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отн | 779,0 |

| Промышленность, архитектурная, градостроительная и строительная деятельность | 270,2 |

| Транспорт и коммуникации | 4 354,7 |

| Прочие | 860,1 |

| Обслуживание долга | 5 415,6 |

| Трансферты | 58 062,2 |

| III. ЧИСТОЕ БЮДЖЕТНОЕ КРЕДИТОВАНИЕ | 2 459,9 |

| БЮДЖЕТНЫЕ КРЕДИТЫ | 6 148,2 |

| Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отн | 6 000,0 |

| Прочие | 148,2 |

| ПОГАШЕНИЕ БЮДЖЕТНЫХ КРЕДИТОВ | 3 688,4 |

| Погашение бюджетных кредитов | 3 688,4 |

| IV. САЛЬДО ПО ОПЕРАЦИЯМ С ФИНАНСОВЫМИ АКТИВАМИ | -30,9 |

| ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ФИНАНСОВЫХ АКТИВОВ ГОСУДАРСТВА | 30,9 |

| Поступления от продажи финансовых активов государства | 30,9 |

| V. ДЕФИЦИТ (ПРОФИЦИТ) БЮДЖЕТА | 3 845,7 |

| VI. ФИНАНСИРОВАНИЕ ДЕФИЦИТА (ИСПОЛЬЗОВАНИЕ ПРОФИЦИТА) БЮДЖЕТА | -3 845,7 |

| ПОСТУПЛЕНИЕ ЗАЙМОВ | 19 072,0 |

| Поступления займов | 19 072,0 |

| ПОГАШЕНИЕ ЗАЙМОВ | 12 969,7 |

| Погашение займов | 12 969,7 |

| ИСПОЛЬЗУЕМЫЕ ОСТАТКИ БЮДЖЕТНЫХ СРЕДСТВ | -9 948,1 |

2.2.Областной бюджет, бюджеты города республиканского значения, столицы

Областным бюджетом, бюджетами города республиканского значения, столицы является централизованный денежный фонд, формируемый за счет поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов областного уровня, города республиканского значения, столицы, подведомственных им государственных учреждений и реализации государственной политики в соответствующей административно-территориальной единице.

Областные бюджеты, бюджеты города республиканского значения, столицы утверждаются решениями соответственно областных маслихатов, маслихатов города республиканского значения, столицы.

Алматинская область

Бюджет области на 1 февраля 2011 года

Единица измерения: млн. тенге

| Наименование | Кассовое исполнение |

| I. ДОХОДЫ | 8 369,3 |

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 3 973,7 |

| Налоговые поступления | 3 973,7 |

| НЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 43,6 |

| Неналоговые поступления | 43,6 |

| ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ОСНОВНОГО КАПИТАЛА | 234,0 |

| Поступления от продажи основного капитала | 234,0 |

| ПОСТУПЛЕНИЯ ТРАНСФЕРТОВ | 4 118,0 |

| Поступления трансфертов | 4 118,0 |

| II. ЗАТРАТЫ | 6 516,4 |

| Государственные услуги общего характера | 393,4 |

| Оборона | 10,7 |

| Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность | 381,2 |

| Образование | 3 287,6 |

| Здравоохранение | 1 328,2 |

| Социальная помощь и социальное обеспечение | 166,5 |

| Жилищно-коммунальное хозяйство | 339,3 |

| Культура, спорт, туризм и информационное пространство | 382,9 |

| Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отн | 66,0 |

| Промышленность, архитектурная, градостроительная и строительная деятельность | 16,5 |

| Транспорт и коммуникации | 113,9 |

| Прочие | 30,0 |

| III. ЧИСТОЕ БЮДЖЕТНОЕ КРЕДИТОВАНИЕ | -145,5 |

| ПОГАШЕНИЕ БЮДЖЕТНЫХ КРЕДИТОВ | 145,5 |

| Погашение бюджетных кредитов | 145,5 |

| IV. САЛЬДО ПО ОПЕРАЦИЯМ С ФИНАНСОВЫМИ АКТИВАМИ | 0,0 |

| V. ДЕФИЦИТ (ПРОФИЦИТ) БЮДЖЕТА | 1 998,5 |

| VI. ФИНАНСИРОВАНИЕ ДЕФИЦИТА (ИСПОЛЬЗОВАНИЕ ПРОФИЦИТА) БЮДЖЕТА | -1 998,5 |

| ИСПОЛЬЗУЕМЫЕ ОСТАТКИ БЮДЖЕТНЫХ СРЕДСТВ | -1 998,5 |

![]()

Акмолинская область

Бюджет области на 1 февраля 2011 года

Единица измерения: млн. тенге

| Наименование | Кассовое исполнение |

| I. ДОХОДЫ | 4 230,2 |

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 1 620,4 |

| Налоговые поступления | 1 620,4 |

| НЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 37,6 |

| Неналоговые поступления | 37,6 |

| ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ОСНОВНОГО КАПИТАЛА | 92,8 |

| Поступления от продажи основного капитала | 92,8 |

| ПОСТУПЛЕНИЯ ТРАНСФЕРТОВ | 2 479,4 |

| Поступления трансфертов | 2 479,4 |

| II. ЗАТРАТЫ | 3 180,8 |

| Государственные услуги общего характера | 320,3 |

| Оборона | 4,5 |

| Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность | 62,1 |

| Образование | 2 040,5 |

| Здравоохранение | 32,2 |

| Социальная помощь и социальное обеспечение | 164,1 |

| Жилищно-коммунальное хозяйство | 127,1 |

| Культура, спорт, туризм и информационное пространство | 288,8 |

| Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отн | 53,9 |

| Промышленность, архитектурная, градостроительная и строительная деятельность | 17,1 |

| Транспорт и коммуникации | 25,3 |

| Прочие | 45,0 |

| III. ЧИСТОЕ БЮДЖЕТНОЕ КРЕДИТОВАНИЕ | -0,4 |

| ПОГАШЕНИЕ БЮДЖЕТНЫХ КРЕДИТОВ | 0,4 |

| Погашение бюджетных кредитов | 0,4 |

| IV. САЛЬДО ПО ОПЕРАЦИЯМ С ФИНАНСОВЫМИ АКТИВАМИ | 0,0 |

| V. ДЕФИЦИТ (ПРОФИЦИТ) БЮДЖЕТА | 1 049,8 |

| VI. ФИНАНСИРОВАНИЕ ДЕФИЦИТА (ИСПОЛЬЗОВАНИЕ ПРОФИЦИТА) БЮДЖЕТА | -1 049,8 |

| ИСПОЛЬЗУЕМЫЕ ОСТАТКИ БЮДЖЕТНЫХ СРЕДСТВ | -1 049,8 |

![]()

2.3.Бюджет района (города областного значения)

Бюджетом района (города областного значения) является централизованный денежный фонд, формируемый за счет поступлений, определенных настоящим Кодексом, и предназначенный для финансового обеспечения задач и функций местных государственных органов района (города областного значения), подведомственных им государственных учреждений и реализации государственной политики в соответствующем районе (городе областного значения).

Бюджет района (города областного значения) утверждается решением маслихата района (города областного значения).

Местный бюджет на 1 февраля 2011 года

Единица измерения: млн. тенге

| Наименование | Кассовое исполнение |

| I. ДОХОДЫ | 120 115,6 |

| НАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 56 751,6 |

| Налоговые поступления | 56 751,6 |

| НЕНАЛОГОВЫЕ ПОСТУПЛЕНИЯ | 1 126,5 |

| Неналоговые поступления | 1 126,5 |

| ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ОСНОВНОГО КАПИТАЛА | 1 682,1 |

| Поступления от продажи основного капитала | 1 682,1 |

| ПОСТУПЛЕНИЯ ТРАНСФЕРТОВ | 60 555,3 |

| Поступления трансфертов | 60 555,3 |

| II. ЗАТРАТЫ | 76 798,8 |

| Государственные услуги общего характера | 3 528,1 |

| Оборона | 433,0 |

| Общественный порядок, безопасность, правовая, судебная, уголовно-исполнительная деятельность | 4 006,0 |

| Образование | 34 978,4 |

| Здравоохранение | 12 175,7 |

| Социальная помощь и социальное обеспечение | 2 910,5 |

| Жилищно-коммунальное хозяйство | 2 261,7 |

| Культура, спорт, туризм и информационное пространство | 6 326,8 |

| Сельское, водное, лесное, рыбное хозяйство, особо охраняемые природные территории, охрана окружающей среды и животного мира, земельные отн | 657,7 |

| Промышленность, архитектурная, градостроительная и строительная деятельность | 243,4 |

| Транспорт и коммуникации | 2 374,0 |

| Прочие | 593,2 |

| Трансферты | 6 310,2 |

| III. ЧИСТОЕ БЮДЖЕТНОЕ КРЕДИТОВАНИЕ | -592,6 |

| ПОГАШЕНИЕ БЮДЖЕТНЫХ КРЕДИТОВ | 592,6 |

| Погашение бюджетных кредитов | 592,6 |

| IV. САЛЬДО ПО ОПЕРАЦИЯМ С ФИНАНСОВЫМИ АКТИВАМИ | 1 293,6 |

| ПРИОБРЕТЕНИЕ ФИНАНСОВЫХ АКТИВОВ | 1 298,6 |

| Прочие | 1 298,6 |

| ПОСТУПЛЕНИЯ ОТ ПРОДАЖИ ФИНАНСОВЫХ АКТИВОВ ГОСУДАРСТВА | 5,0 |

| Поступления от продажи финансовых активов государства | 5,0 |

| V. ДЕФИЦИТ (ПРОФИЦИТ) БЮДЖЕТА | 42 615,8 |

| VI. ФИНАНСИРОВАНИЕ ДЕФИЦИТА (ИСПОЛЬЗОВАНИЕ ПРОФИЦИТА) БЮДЖЕТА | -42 615,8 |

| ПОГАШЕНИЕ ЗАЙМОВ | 3 482,2 |

| Погашение займов | 3 482,2 |

| ИСПОЛЬЗУЕМЫЕ ОСТАТКИ БЮДЖЕТНЫХ СРЕДСТВ | -39 133,6 |

2.4.Государственный бюджет

Государственный бюджет формируется на основе республиканского и местных бюджетов. О принятии государственного бюджета незамедлительно информируется Парламент Республики Казахстан.

На время действия государственного бюджета действие закона о республиканском бюджете и решений маслихатов о бюджетах всех уровней местного бюджета приостанавливается.

Государственный бюджет действует в течение срока, на который введено чрезвычайное или военное положение.

С прекращением действия государственного бюджета производится уточнение республиканского и местных бюджетов.

Доходы государственного бюджета на 2011 – 2013 годы определены на базе прогнозных параметров макроэкономических показателей социально-экономического развития страны на среднесрочный период с учетом положений Налогового и Таможенного кодексов и других нормативных правовых актов, а также влияния вступления Казахстана в Таможенный союз.

В расчетах доходов на 2011 год учитывалось повышение заработной платы работникам бюджетной сферы на 30%.

Доходы государственного бюджета (без учета трансфертов), в % к ВВП

| Наименование показателей | 2011 год | 2012 год | 2013 год |

| Доходы | 16,8 | 17,0 | 17,4 |

| налоговые поступления | 16,3 | 16,7 | 17,0 |

| неналоговые поступления | 0,4 | 0,3 | 0,3 |

| поступления от продажи основного капитала | 0,1 | 0,1 | 0,1 |

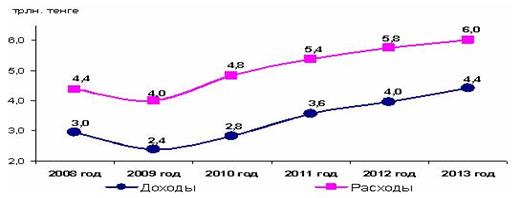

Доходы (без учета поступлений транфертов) и расходы государственного бюджета в 2008 – 2013 годах

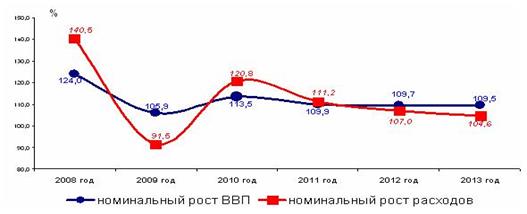

Прогноз расходов государственного бюджета демонстрирует умеренные темпы роста по сравнению с докризисным периодом, на уровне, не превышающем темпы роста ВВП, что не означает отказа от социальных обязательств государства.

Темпы роста расходов госбюджета и ВВП в 2008 – 2013 годах

Несмотря на незначительный прирост доходов, социальная направленность бюджета в среднесрочной перспективе будет сохранена, и основным приоритетом при планировании государственных расходов будет являться устойчивый рост и повышение уровня жизни людей без принятия новых завышенных обязательств, влекущих за собой рост дефицита бюджета.

При прогнозе расходов государственного бюджета учтены мероприятия по реализации поручений Главы государства, озвученных в ежегодных посланиях народу Казахстана «Повышение благосостояния граждан Казахстана – главная цель государственной политики», «Через кризис к обновлению и развитию», «Новое десятилетие – новый экономический подъем – новые возможности Казахстана».

Как и в прежние годы в системе социального обеспечения особое внимание будет уделено формированию финансово-устойчивой пенсионной системы. В 2011 году в реализацию поручений Главы государства размеры пенсионных выплат будут увеличены на 30%. К 2015 году размер базовой пенсионной выплаты будет повышен до уровня 60 % от величины прожиточного минимума, а размеры государственных социальных пособий - увеличены в 1,2 раза по отношению к 2010 году.

Глава 3. Структура бюджета

3.1. Поступления бюджета

Поступлениями бюджета являются доходы, суммы погашения бюджетных кредитов, поступления от продажи финансовых активов государства, займы.