Реферат: Бюджетная система России и принципы ее построения

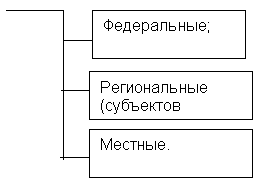

Общественные задачи, решаемые государством, могут быть условно разделены на уровни. Например, в России существуют общественные задачи:

Рисунок 2.

Примеры:

1. Задачи, решаемые на федеральном уровне : национальная оборона, обустройство и охрана государственных границ, фундаментальные научные исследования;

2. Задачи, решаемые на уровне субъекта Федерации : реконструкция Московской кольцевой автомобильной дороги (МКАД), финансирование приоритетных для данного региона экономических программ, жилищно-коммунальное хозяйство;

3. Задачи, решаемые на местном уровне : содержание органов, местного самоуправления, спорт, культура.

Учитывая трехуровневость задач, решение которых необходимо всему обществу, бюджетная система России (и большинства других крупных стран) также состоит из трех уровней (федеральный, региональный, местный ).

В настоящее время основным законодательным документом, определяющим бюджетное устройство России, является Федеральный закон “Об основах бюджетного устройства и бюджетного процесса в РСФСР ” (1991 г.).

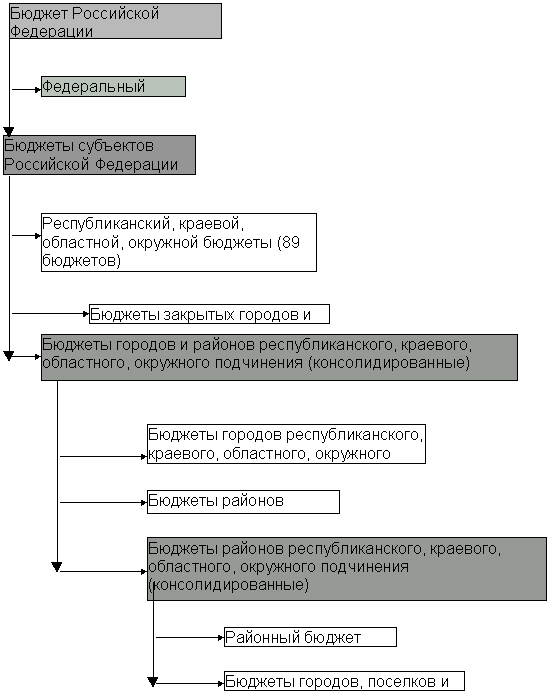

Согласно этому закону в бюджетную систему России самостоятельные части включаются:

1. республиканский (федеральный) бюджет ,

2. бюджеты субъектов федерации ,

3. бюджеты городов и районов . (см. рис. 3)

При этом обеспечивается единство бюджетной системы - она представляет собой целостную совокупность бюджетов всех уровней: федерального, субъектов федерации, административно-территориальных образований.

Рисунок 3. Бюджетная система Российской Федерации

[Дадашев А. З., Черник Д. Г. Финансовая система России: Учебное пособие. – М.: ИНФРА – М, 1997. – 248 с., стр. 138]

В соответствии с Законом ”Об основах бюджетного устройства и бюджетного процесса в РСФСР ” единство бюджетной системы России обеспечивается единой правовой базой, использованием единых бюджетных классификаций, единством формы бюджетной документации, предоставлением статистической информации с одного уровня бюджетнойсистемы на другой для составления консолидированного бюджета страны. [Синельников С. Бюджетный кризис в России: 1985 - 1995 годы. - М.: ЕВРАЗИЯ, 1995. - 316 с., стр. 78.]

Помимо единства разработчики закона стремились по возможности реализовать в нем принципы:

полноты,

реальности,

гласности

самостоятельности.

Принцип полноты реализуется путем отражения всех источников доходов и направлений расходов по каждому уровню бюджетной системы (в настоящее время этот принцип реализован не полностью, так как часть доходов поступает в различные внебюджетные фонды: например, Пенсионный фонд, Фонд занятости и другие).

Принцип реальности означает, что в доходах бюджета отражены источники поступлений в размерах, соответствующих прогнозу социально-экономического развития страны (составляется Министерством экономики Российской Федерации), а в расходах направления финансирования, затраты по которым должны способствовать достижению прогнозируемых экономических показателей. Данный принцип реализуется в составлении и принятии бюджета путем учета прогнозируемой инфляции при расчете его показателей.

Реализация принципа гласности подразумевает, что проекты бюджетов, их принятие и исполнение должны доводиться до сведения общественности, то есть эта информация должна публиковаться в печати.

Самостоятельность бюджетов обеспечивается наличием собственных доходных источников и правом определять размеры и направления их использования. Кроме этого, запрет на изъятие остатков средств вышестоящим звеном бюджетной системы по окончании финансового года также является подтверждением самостоятельности бюджетов.

3. Реализация бюджетного процесса в России

Функции по составлению и исполнению бюджетов закреплены за органами исполнительной власти - Правительством РФ, администрациями субъектов федерации, администрациями городов и районов.

Обсуждение и принятие бюджетов является функцией органов законодательной власти - в первую очередь Государственной Думы и Совета Федерации, законодательной власти субъектов Российской Федерации, городов и районов.

В соответствии с Законом России “Об основах бюджетного устройства и бюджетного процесса в РФ ” принимается правительственное постановление о разработке бюджета на очередной финансовый год. [Закон РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от ... 1991 года. ...] В отличие от ряда государств, где начало финансового года и начало календарного года не совпадают (например, США, Швеция, Япония) Россия сохраняет старую традицию, в соответствии с которой начало финансового года совпадает с календарным. [Синельников С. Бюджетный кризис в России: 1985 - 1995 годы. - М.: ЕВРАЗИЯ, 1995. - 316с., стр. 78.]

По принятому постановлениюПравительства организуется поэтапная работа по составлению проекта бюджета.

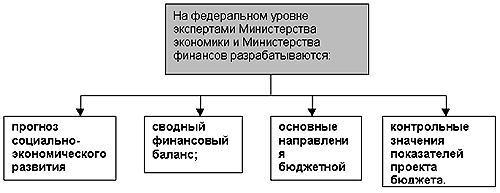

После этого органы исполнительной власти субъектов федерации детально прорабатывают и согласовывают показатели прогноза социально-экономического развития и проектов своих бюджетов. По результатом этой работы федеральные Министерство финансов и Министерство экономики готовят и представляют на рассмотрение Правительства проект бюджетного послания Президента Федеральному Собранию (Государственная Дума и Совет Федерации) на очередной год.