Реферат: Бухгалтерский баланс назначение, принципы построения, техника составления 2

Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, т.е. совокупность всех других форм бухгалтерской отчетности. Роль отчета состоит в дополнении, расшифровке тех данных, которые содержатся в балансе; баланс - стержень, вокруг которого группируются в качестве приложений к нему все остальные формы бухгалтерской отчетности, составляющие в совокупности бухгалтерский отчет. Если в указанных отчетных формах отражаются показатели, характеризующие ту или иную сторону деятельности организации, то в балансе представлено состояние всех средств организации. В основу построения бухгалтерского баланса положена классификация хозяйственных средств.

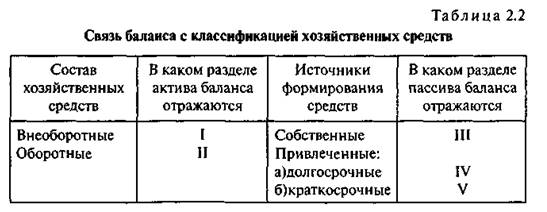

Классификация хозяйственных средств - основа построения ба ланса. В бухгалтерском балансе показывается состояние средств организации в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т.д. Кнаиболее важным в бухгалтерском учете относятся классификации хозяйственных средств по составу (виду) и источникам формирования.

Хозяйственные средства по составу (рис. 2.6) подразделяются на внеоборотные и оборотные. К внеоборотным относятся активы, используемые в хозяйственном процессе длительное время (более 1 года) и не меняющие (по существенным признакам) своей физической формы. Оборотные активы, напротив, полностью потребляются в ходе производственного процесса и потому постоянно обновляются. В балансах прошлых лет в отдельном разделе актива обособлялся псевдо актив - убытки; последними нормативными документами этот псевдо актив показан в пассиве баланса как регулятор к источникам собственных средств.

По источникам формирования хозяйственные средства подразделяются на собственные и привлеченные. Что такое собственные средства, видно из названия. Привлеченные средства не находятся в собственности организации; их используют временно в течение определенного срока, по окончании которого они возвращаются собственникам.

1.2. Структура бухгалтерского баланса.

Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т.е. он состоит из двух равновеликих частей: в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а в другой - по источникам формирования (уставный капитал, ссуды банка, задолженность поставщикам и т.д.).

Первая часть баланса называется активом, а вторая — пассивом. Актив от латинского activus— деятельный, действующий; пассив от латинского passivus — страдательный, недеятельный. Применительно к балансу данные термины утратили первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и то же - хозяйственные средства организации, но с разных сторон: в активе показывается состав средств, а в пассиве — источники, за счет которых они сформированы.

Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса. Статьи баланса как в активе, так и в пассиве разделены на разделы.

Связь структуры бухгалтерского баланса с классификацией хозяйственных средств ясно видна из табл. 2.2.

Каждая строка баланса имеет свой порядковый номер, что облегчает ее нахождение и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На коней отчетного периода». Во второй графе показывается состояние видов средств и их источников на дату составления баланса.

С технологической точки зрения функционирование системы бухгалтерского учета в организации представляет собой процесс непрерывного агрегирования данных. Важно найти оптимум в этом процессе. Малая степень агрегирования приводит к бессистемности и неуправляемости огромными объемами циркулирующих в системе сведений. Напротив, слишком большая агрегированность данных, в том числе и отчетных, может привести к резкому сокращению их информативности и аналитичности. В полной мере этот тезис относится и к бухгалтерской отчетности. Уровень агрегированности данных определяет степень аналитичности баланса. Причем связь здесь обратно пропорциональная: чем выше уровень агрегированности, тем менее аналитичен баланс. Поэтому извечен вопрос о целесообразности и необходимой степени сложности баланса, необходимости расширения состава статей, введении дополнительных группировок.

Основной тенденцией развития баланса в нашей стране было его постоянное усложнение. В последние годы происходит обратный процесс - упрощение структуры баланса. Так, за последние три десятилетия число статей баланса уменьшилось примерно в два раза.

1.3. План счетов как информационная основа бухгалтерской отчетности .

Перечень синтетических счетов и субсчетов приводится в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. В настоящее время практически во всех отраслях народного хозяйства действует единый План счетов, и это важная предпосылка правильной организации бухгалтерского учета, так как обеспечивает его единообразие (денежные средства в кассе учитываются на счете 50 «Касса», расчеты с поставщиками - на счете 60 « Расчеты с поставщиками и подрядчиками» и т.д.), освобождает счетных работников от самостоятельной разработки системы счетов, облегчает переход бухгалтеров из одной отрасли народного хозяйства в другую.

Бухгалтерский баланс, по сути, есть свод сальдо бухгалтерских счетов. При этом в активе указывается сальдо активных счетов, а в пассиве - сальдо пассивных счетов. Сальдо активно-пассивных счетов отражается в балансе: дебетовые - в активе, кредитовые — в пассиве.

Понятия статьи баланса и статьи бухгалтерского счета не идентичны. Сальдо некоторых счетов (например, счета 76 «Расчеты с разными дебиторами и кредиторами») показывают по нескольким статьям баланса. В то же время некоторые средства, учитываемые на разных счетах, записывают на одной статье баланса обшей суммой (например, сальдо счетов; 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» отражают обшей суммой по статье «Сырье, материалы и другие аналогичные ценности»).

1.4. Четыре типа изменений в балансе.

Врезультате производственно-хозяйственной деятельности происходят непрерывные изменения в средствах организации и источниках их образования. Это находит отражение в изменении статей баланса в динамике.

По направлениям и степени влияния на размер и структуру валюты (итога) баланса все множество фактов хозяйственной жизни подразделяется на четыре типа.

Первый тип вызывает увеличение валюты баланса, т.е. одновременное и равновеликое увеличение актива и пассива баланса. Примеры: оприходование ценностей, полученных от поставщиков; получение на расчетный счет банковского кредита и т.п. Если сумму изменения средств под влиянием первого типа фактов хозяйственной жизни обозначить «X», то первый тип хозяйственных изменений можно представить уравнением.

Второй тип фактов хозяйственной жизни вызывает уменьшение валюты баланса. Примеры: перечисление в бюджет налогов, погашение с расчетного счета кредиторской задолженности. Этот тип изменений в балансе записывают так:

![]()

Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса, когда одна статья актива баланса увеличивается за счет уменьшения другой. Примеры: отгрузка со склада готовой продукции покупателю, получение денег в кассу с расчетного счета, открытие аккредитива за счет собственных оборотных средств. Для третьего типа балансовых изменений уравнение следующее:

![]()

Четвертый тип фактов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств. К таким операциям относятся: погашение задолженности поставщикам за счет кредита банка, удержание подоходного налога с работников и т.д. Математически эти изменения можно выразить так:

![]()