Реферат: Доллар и евро

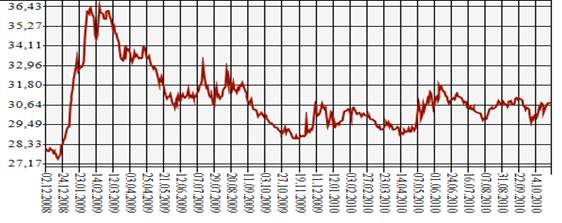

Сдерживающим фактором дальнейшего ослабления американской валюты стали бюджетные кризисы в ряде европейских стран и ухудшение финансово-экономической ситуации в зоне евро. С конца 2009 года курс доллара продемонстрировал повышательную тенденцию (см. Приложение $).

Пока трудно судить о дальнейших перспективах доллара и евро. Монетарные власти ни США, ни Евросоюза не заинтересованы в чрезмерном укреплении внешних позиций национальных валют (о чем опять же свидетельствует решение об эмиссии ФРС 600 млрд. долларов). По расчетам экспертов, если бы экспорт США в результате обесценения доллара не вырос на 5,4%, а импорт не снизился на 3,2%, то ВВП в 2008 году вместо роста снизился бы на 0,8%. Парадоксальность ситуации состоит в том, что Штаты не предпринимают меры по сокращению огромного внешнего долга и взлетевшего до небес дефицита бюджета (по прогнозам он составит в 2010 году 13%). В то же время происходит быстрое наращение долларовой ликвидности за счет масштабной эмиссии под ухудшившиеся по качеству обеспечение, при этом процентные ставки остаются на очень низком уровне. Скорее всего, эта политика обречена на провал.

Таким образом, несмотря на сохранение общего соотношения доллара и евро как первой и второй по значимости мировыми валютами, позиции доллара постепенно ослабевают. Повышается доверие частных инвесторов и БЦ к евро и, соответственно, увеличивается его доля в операциях на международном РЦБ (в ежедневном объеме торгов вырос до 43-63%) и в структуре международных резервных активов (за 10 лет с 17,9% до 27,5). И тем не менее доля американской валюты превалирует в структуре официальных резервов практически всех мировых центральных банков, что объясняется двумя причинами.

Во-первых, кроме США в настоящее время ни одна из ведущих экономик мира не готова, да и не желает брать на себя ответственность за повышение статуса своей денежной единицы до глобальной резервной валюты.

Во-вторых, доллар , несмотря на все потрясения, остается не только валютой крупнейшей экономической державы мира (на долю США приходится 26% мирового ВВП), но и уже ставшей привычной валютой, привилегии которой закреплены в многочисленных международных соглашениях. Он используется в качестве цены контрактов и средства платежа в международной торговле практически всеми товарами – от золота до нефти.

Неслучайно в самом начале кризиса, когда возникла угроза резкого падения курса американской валюты, ЕЦБ, Банк Англии, Банк Японии и Национальный банк Швейцарии заключили с ФРС соглашения – «валютный своп», чтобы иметь возможность предоставлять друг другу ликвидность в долларах, евро и других твердых валютах. Таким образом была оказана поддержка ФРС, а через нее – американским финансовым институтам. Когда в январе 2010 года ситуация на мировых финансовых рынках улучшилась, ЕЦБ и другие ЦБ объявили о закрытии временных своп-линий с ФРС, подтвердив в то же время готовность сотрудничать снова, если возникнет такая необходимость.

Проблема в том, что двойной дефицит США растет быстрыми темпами, и центробанки становятся заложниками политики американских монетарных властей, поскольку вынуждены удерживать у себя огромной и постоянно растущий объем долларов, что неразумно с экономической точки зрения. Поэтому в последнее время растет интерес мировых ЦБ к евро, и особенно к золоту (за последние 2 года цена на золото выросла почти в 2 раза), как к компонентам международных резервов и средствами их диверсификации, - этого требует необходимость диверсифицировать риски. В условиях кризиса золото становится эффективным средством хеджирования против слабеющего доллара и затянувшейся нестабильности американской экономики. (см. Приложение Золото)

Выводы

Несмотря на отсутствие официальных решений о реорганизации мировой валютной системы, этот процесс уже происходит де-факто под влиянием новых реалий, в том числе связанных с кризисом. Его характерной чертов является постепенный переход от моноцентричной системы, основанной на господстве американской валюты, к многополярной мировой валютной системе, где в соответствии с потенциалом и ролью займут свои места доллар, евро, ряд других валют и, возможно, золото.

Фактические изменения в валютной системе происходят по трем направлениям.

Очевидным стало постепенное ослабление международных позиций доллара как ключевой глобальной резервной валюты, и мировой кризис, начавшийся именно в СШ, ускоряет этот процесс.

С момента создания евро в 1999 году общей тенденцией является укрепление его позиций как второй по значимости, полноценной, высоколиквидной резервной валюты. А в течение 10 лет общей тенденцией признан рост курса евро к доллару и другим и другим валютам (см. Приложение €), диверсифицируются мировые валютные резервы с увеличением доли евро, повышается его удельный вес в операциях на мировых финансовых рынках. В целом, несмотря на происходящие изменения, касающиеся места и роли двух ведущих валют в системе международных финансовых отношений, совокупный потенциал позволит как доллару, так и евро сохранить на обозримом будущем позиции главных взаимодополняющих мировых резервных валют.

Тенденция к полицентричности мировой валютной системы проявляется в постепенном формировании других региональных валютных и финансовых центров (например, на базе китайского юаня). Однако создание новых валютных полюсов будет происходит эволюционно и займет немало времени.

Приложение $[2]

Приложение €[3]

Приложение Золото[4]

[1] Метафору позаимствовала у газеты «Ведомости».

[2] http://www.cbr.ru/currency_base/dynamics.aspx?VAL_NM_RQ=R01235&r1=0&date_req1=01.12.2008&date_req2=05.11.2010&C_month=11&C_year=2010&rt=2&mode=2&x=21&y=2

[3] http://www.cbr.ru/currency_base/dynamics.aspx?VAL_NM_RQ=R01239&r1=0&date_req1=01.12.2008&date_req2=05.11.2010&C_month=11&C_year=2010&rt=2&mode=2&x=51&y=6

[4] http://www.cbr.ru/metall_base/New_dynamics.asp?date_req1=01.01.2008&r1=1&date_req2=05.11.2010&C_month=01&C_year=2008&rt=2&m1=1&mode=2&x=33&y=11