Реферат: Экономическая сущность и виды инвестиций 3

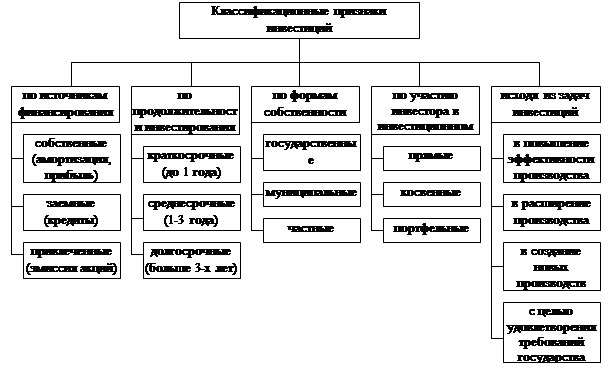

Прямые инвестиции – вложения в уставный капитал с целью не только получения прибыли, но и участия в управлении предприятием, предполагают непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования.

Косвенные инвестиции – вложение капитала инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) путем приобретения различных финансовых инструментов.

Портфельные инвестиции – средства, вложенные в экономические активы с целью извлечения дохода и диверсификации рисков.

Реальное инвестирования для большинства промышленных предприятий в современных условиях составляет основу инвестиционной деятельности. Осуществление реальных инвестиций характеризуется рядом особенностей, среди них можно выделить:

1. Реальные инвестиции непосредственно связаны с основной деятельностью предприятия: расширение ассортимента выпускаемой продукции, повышение ее качества, внедрение достижений научно-технического прогресса и т.д.

2. Реальные инвестиции по сравнению с финансовыми подвержены высокому уровню риска, что в свою очередь предполагает способность обеспечивать более высокую рентабельность, т.е. доходность по сравнению с финансовыми.

3. Реальные инвестиции являются менее ликвидными по сравнению с финансовыми. Данное обстоятельство связано с узкой целевой направленностью большинства инвестиций в реальное производство, зачастую не имеющих альтернатив хозяйственно-экономического применения.

Инвестиционный проект. Основные этапы инвестиционного проекта.

Инвестиционный проект – это план вложения капитала в конкретные объекты предпринимательской деятельности, с целью последующего получения прибыли достаточной по размеру для удовлетворения требований инвесторов.

Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план) (Федеральный закон №39 – ФЗ от 25.02.1999 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»).

У инвестиционного проекта можно выделить три основных этапа развития:

- прединвестиционный этап;

- инвестиционный этап;

- эксплутационный этап.

Суммарная продолжительность этих этапов составляет срок жизни проекта (срок реализации инвестиционного проекта). График развития инвестиционного проекта:

I – прединвестиционный этап, предшествует основной сумме инвестиций. На этом этапе разрабатывается технико-экономическое обоснование проекта, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и участниками проекта, также на данном этапе осуществляется юридическое оформление проекта: регистрация фирмы (если создается новая), получение лицензий, оформление контрактов. Как правило, в конце прединвестиционного этапа должен быть разработан развернутый бизнес-план инвестиционного проекта. Все вышеперечисленные действия требуют затрат времени и денежных ресурсов. В случае положительного результата и перехода к осуществлению проекта, понесенные затраты входят в состав производственных затрат, с последующим отнесением на себестоимость продукции. В случае отказа от реализации проекта, данные затраты относят к убыткам и финансируют за счет нераспределенной прибыли.

II – инвестиционный этап развития инвестиционного проекта. Принципиальное отличие этого этапа от предыдущего и последующего состоит в том, что с одной стороны начинают предприниматься действия, требующие гораздо больших затрат, носящие уже необратимый характер (закупка оборудования, строительство и т.д.), а с другой стороны проект еще не в состоянии обеспечить свое развитие за счет собственных средств. На данном этапе формируются основные средства и нематериальные активы предприятия. Затраты на приобретение постоянных активов (установка, сборка, доставка, пусконаладочные работы) относятся на себестоимость через механизм амортизационных отчислений. Некоторые виды сопутствующих затрат (рекламные расходы, расходы на обучение персонала) могут быть отнесены на себестоимость, как расходы будущих периодов.

III – эксплуатационный этап. Начинается с момента завершения строительства, монтажа основного оборудования и т.д. Характеризуется началом производства продукции (работ, услуг) и соответствующими поступлениями (выручка от реализации) и текущими расходами (материальные затраты, затраты на оплату труда и т.д.). Значительное влияние на общую характеристику проекта оказывает продолжительность эксплуатационной фазы. Чем дольше длится эксплутационный этап, тем больше величина доходов.

Виды инвестиционных проектов.

Классификация инвестиционных проектов по назначению инвестиций.

Предназначение инвестиций – это ключевой признак при классификации проектов. В соответствии с ним можно выделить семь основных типов инвестиционных проектов.

1. Инвестиционные проекты, направленные в повышение эффективности производства. Логика данных проектов основывается на том, что деятельность любой коммерческой организации связана, прежде всего, с извлечением прибыли, представляющей собой превышение доходов над затратами. Первый фактор доходы с позиции фирмы управляем лишь частично, поскольку существенную роль играет конкурентная среда. Второй фактор – затраты более управляемы, например, путем выбора ресурсосберегающих технологий, более экономичного оборудования, лучшей организации труда, повышения квалификации работников, увеличение эффективности производства. Примером подобного инвестиционного проекта может служить внедрение новой схемы ресурсопотоков, позволяющей увеличить оборачиваемость производственных запасов.

2. Инвестиционные проекты в расширение действующего производства. В данных проектах речь идет об обычном наращивании производственных мощностей в виду возрастающей емкости рынка сбыта. В данном случае докупается аналогичное технологическое оборудование, доукомплектовывается штат работников, расширяются закупки сырья и материалов у обычных (традиционных) поставщиков.

3. Инвестиционные проекты в создание производственных мощностей при освоении новых сфер бизнеса. Одним из ключевых требований рационального ведения бизнеса является его диверсификация, смысл которой заключается в развитии в рамках одной фирмы производств, различающихся видами производимой продукции. Две основные причины диверсификации: сглаживание колебаний прибыли по годам (спад в одном секторе экономики, может сопровождаться ростом в другом); осваиваются новые перспективные направления, обещающие значительную прибыль в будущем. Например: строительство линий по ремонту б/у шин и строительство линий по производству новых покрышек.

4. Инвестиционные проекты, связанные с выходом на новые рынки сбыта. Подобные проекты чаще всего предусматривают расширение производства, однако они имеют свою специфику. Она заключается в том, что при расширении рынка сбыта принципиальные конструктивные изменения в продукцию не вносятся, однако могут быть доработки, обусловленные национальными, климатическими и другими особенностями нового рынка. Кроме того, появляется необходимость в развитии средств доставки, рекламы, обслуживания и т.д.

5. Инвестиционные проекты в исследование и разработку новых технологий. Подобные проекты в настоящее время играют важную роль. Крупные компании тратят весьма солидные ресурсы на разработки, несмотря на возможность не получения ожидаемого эффекта от реализации подобных проектов.

6. Инвестиционные проекты социального назначения. Цель подобных инвестиций – создание некоего социального преимущества при возможном достижении косвенного экономического эффекта. Подобные проекты носят очевидно затратный характер и осуществляются либо государственными и муниципальными органами или крупными компаниями. Например, строительство объектов здравоохранения.

7. Инвестиционные проекты, осуществляемые в соответствии с требованиями законодательства. Проекты в рамках ранее рассмотренных групп носят инициативный характер, то есть инвестор, руководствуясь собственными аргументами, принимает решение о целесообразности разработки и реализации того или иного проекта. В данной группе инвестор вынужден внедрять некий проект. Основные направления инвестиционных проектов, регламентируемых законодательством, связаны с охраной окружающей среды, с увеличением безопасности использования производимой продукции и т.д. Особенно существенны требования и ограничения экологического характера, в связи с чем предприятиям приходится тратить значительные суммы средств на удовлетворение подобных требований. Например, строительство всевозможных очистных сооружений.

Классификация инвестиционных проектов по типу отношений к взаимозависимости.

1. Проекты называются независимыми, если решение о принятии одного из них не сказывается на решении о принятии другого.

2. Проекты называются альтернативными, или взаимоисключающими, если два и более анализируемых проекта не могут быть реализованы одновременно, то есть принятие одного из них автоматически означает, что оставшиеся проекты должны быть отвергнуты. Подразделение проектов на независимые и альтернативные имеет особо важное значение при комплектовании инвестиционного портфеля в условиях ограничений на суммарный объем капиталовложений. Величина верхнего предела объема выделяемых средств может быть в момент планирования неопределенной, зависящей от различных факторов, например суммы прибыли текущего и будущих периодов.