Реферат: Экономические механизмы управления безопасностью труда

· обеспечение экономической заинтересованности работодателя во внедрении более совершенных средств охраны труда;

· обеспечение экономической ответственности работодателя за опасные или вредные условия труда на предприятии; за выпуск и сбыт средств производства, не отвечающих требованиям по охране труда; за вред, причиненный работникам увечьем, профессиональным заболеванием либо иным повреждением здоровья, связанными с исполнением ими трудовых обязанностей;

· предоставление работникам компенсаций и льгот за тяжелые работы и работы с вредными или опасными условиями труда, не устранимыми при современном техническом уровне производства и организации труда.[4]

Источники финансирования охраны труда. Финансирование охраны труда осуществляется за счет ассигнований, выделяемых отдельной строкой в республиканском бюджете Российской Федерации, в республиканских бюджетах республик в составе Российской Федерации, краевых, областных бюджетах краев и областей, городских бюджетах городов Москвы и Санкт-Петербурга, областном бюджетах автономной области, окружных бюджетах автономных округов, районных бюджетах районов, городских бюджетах городов, районных бюджетов районов в городах, бюджетах поселков и сельских населенных пунктов, прибыли (доходов) предприятий, а также из фондов охраны труда. Работники предприятий не несут каких-либо дополнительных расходов на эти цели.

Фонды охраны труда формируются на трех уровнях: Федеральный фонд охраны труда, территориальные фонды охраны труда и фонды охраны труда предприятий.

Федеральный фонд охраны труда формируется за счет целевых ассигнований, выделяемых Советом Министров - Правительством Российской Федерации и правительствами республик в составе Российской Федерации; части средств фондов охраны труда предприятий; суммы штрафов, налагаемых на должностных лиц за нарушения законодательства об охране труда; отчислений из фонда государственного (обязательного) социального страхования Российской Федерации; добровольных отчислений предприятий, добровольных взносов граждан и прочих поступлений.

Территориальные фонды охраны труда формируются за счет ассигнований из бюджетов национально-государственных и административно-территориальных образований Российской Федерации; части средств фондов охраны труда предприятий, расположенных на соответствующих территориях; добровольных отчислений предприятий, добровольных взносов граждан и прочих поступлений.

Предприятия ежегодно выделяют на охрану труда необходимые средства в объемах, определяемых коллективными договорами или соглашениями.

Помимо перечисленных фондов охраны труда, могут создаваться общественные фонды охраны труда.

Средства, направляемые в фонды охраны труда предприятий, расходуются исключительно на оздоровление работников и улучшение условий их труда.

Предприятия, использующие средства фондов охраны труда не по назначению, полностью возмещают затраченные средства в указанный фонд предприятия и уплачивают штраф в Федеральный фонд охраны труда в размере до 100 процентов средств, затраченных не по назначению.

Вопросы налогообложения фондов охраны труда регулируются налоговым законодательством Российской Федерации.[5]

Глава 2. Экономические последствия (ущерб) от производственного травматизма и профессиональных заболеваний

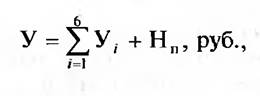

Экономические последствия (экономический ущерб У) в целом по предприятию, организации можно подсчитать по следующей формале:

- сумма потерь возмещения в связи с несчастными случаями, травмами, профессиональными заболеваниями, руб.

- сумма потерь возмещения в связи с несчастными случаями, травмами, профессиональными заболеваниями, руб.

![]() - потери, связанные с недополучением продукции из-за отсутствия работника (стоимость недополученной продукции), руб.

- потери, связанные с недополучением продукции из-за отсутствия работника (стоимость недополученной продукции), руб.

Потери возмещения (ущербы) складываются из следующих составляющих :

– возмещение бюджету государственного социального страхования расходов на выплату пособий по временной нетрудоспособности, если нетрудоспособность возникла по вине предприятия, организации, руб.

– возмещение бюджету государственного социального страхования расходов на выплату пособий по временной нетрудоспособности, если нетрудоспособность возникла по вине предприятия, организации, руб.

– возмещение органам социального обеспечения сумм пенсий ( или части пенсии) инвалидам труда, если инвалидность наступила по вине предприятия, организации, руб.

– возмещение органам социального обеспечения сумм пенсий ( или части пенсии) инвалидам труда, если инвалидность наступила по вине предприятия, организации, руб.

- выплата пособий нетрудоспособным членам семьи в случае смерти работника от болезни или травмы, связанных с производством ( за потерю кормильца), руб.

- выплата пособий нетрудоспособным членам семьи в случае смерти работника от болезни или травмы, связанных с производством ( за потерю кормильца), руб.

- выплата пособий при временном переводе работников на другую работу по состоянию здоровья (возмещение сократившегося заработка), руб.

- выплата пособий при временном переводе работников на другую работу по состоянию здоровья (возмещение сократившегося заработка), руб.

![]() – возмещение ущерба работающим при частичной потере трудоспособности (доплата до среднего заработка), если при временном переводе на другую работу или частичной утрате трудоспособности оплата пострадавшему производится по ранее занимаемой должности, то и

– возмещение ущерба работающим при частичной потере трудоспособности (доплата до среднего заработка), если при временном переводе на другую работу или частичной утрате трудоспособности оплата пострадавшему производится по ранее занимаемой должности, то и ![]() из расчета исключаются, руб.

из расчета исключаются, руб.

- затраты предприятия на профессиональную подготовку и переподготовку работающих, принимаемых на работу взамен выбывших по болезни и в связи с травмой, а также из-за неудовлетворенности условиями труда в силу их вредности и тяжести (возмещение потери трудового ресурса), руб.

- затраты предприятия на профессиональную подготовку и переподготовку работающих, принимаемых на работу взамен выбывших по болезни и в связи с травмой, а также из-за неудовлетворенности условиями труда в силу их вредности и тяжести (возмещение потери трудового ресурса), руб.

, где Ч – число уволившихся из-за травм и профессиональных заболеваний (по данным отдела кадров), С – стоимость обучения одного человека на данном предприятии, руб. (по данным бухгалтерии).

Источником данных по пяти первым величинам является бухгалтерия предприятия. Прочие потери возмещения (ущербы) из-за их незначительности можно не учитывать.

Каждая из составляющих ущерба ![]() где

где ![]() - потери возмещения (ущербы), обусловленные травмами,

- потери возмещения (ущербы), обусловленные травмами, ![]() - потери возмещения (ущербы), обусловленные профессиональными заболеваниями.

- потери возмещения (ущербы), обусловленные профессиональными заболеваниями.

Экономические потери (ущерб) от производственного травматизма и профессиональных заболеваний определяются не только потерями возмещений, но и условной стоимостью недополученной продукции в связи с выбытием работающего из производственного процесса, которая определяется в следующей формуле членом ![]() .

.

В общем виде условная стоимость недополученной продукции (условные потери прибавочного продукта) определяются произведением числа дней нетрудоспособности из-за травматизма и профессиональных заболеваний на среднюю стоимость продукции, вырабатываемой работающим за один день. Условная стоимость недополученной продукции в целом по предприятию может быть определена путем суммирования стоимости недополученной продукции на каждом рабочем месте, где отсутствовал работник по причине получения травмы или профессионального заболевания, по формуле: